QQ账号登录

QQ账号登录 微信账号登录

微信账号登录 微博账号登录

微博账号登录根据钢联数据数据显示,供给端,国内稀释沥青库存下降,委内瑞拉出口至国内的马瑞原油船期下降,委内贴水小幅回升,成本端支撑有所加强;山东开工率+1%至30.2%,华东-13.7%至18.5%,中国沥青总的开工率-1.1%至24.6%,产量-2.4万吨至43万吨。

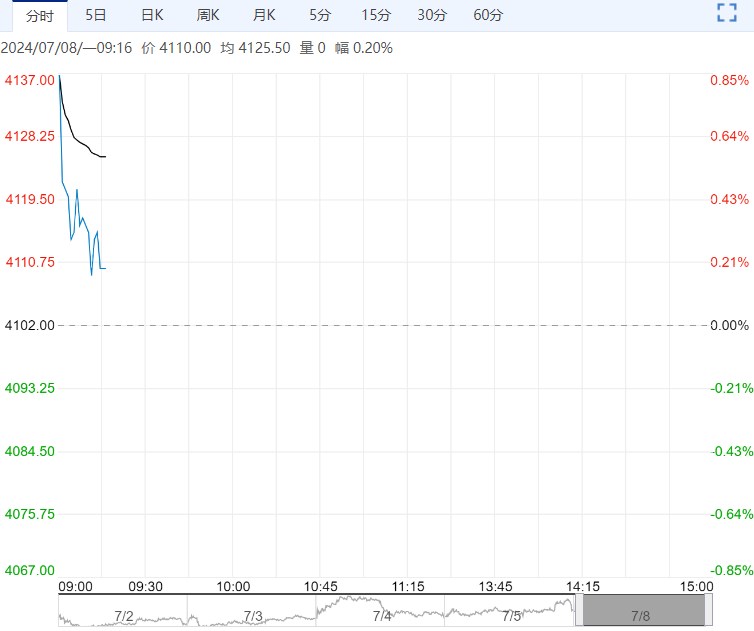

【沥青】:小幅上涨

【盘面回顾】BU09报价3707

【现货表现】山东地炼沥青价格3580元/吨

【基本面情况】根据钢联数据数据显示,供给端,国内稀释沥青库存下降,委内瑞拉出口至国内的马瑞原油船期下降,委内贴水小幅回升,成本端支撑有所加强;山东开工率+1%至30.2%,华东-13.7%至18.5%,中国沥青总的开工率-1.1%至24.6%,产量-2.4万吨至43万吨。

需求端,中国沥青出货量+1.08万吨至25.04万吨,山东+1.64至8.71万吨;

库存端,山东社会库存+0.6万吨和山东炼厂库存-2万吨,中国社会库存-0.6万吨,中国企业库存-4.9万吨。

【核心逻辑】当前沥青需求疲软,沥青利润仍处于低位,炼厂开工率低迷,产量仍处于低位,出货小幅增加,需求端有小幅改善,库存小幅去库,但基差回落压制盘面价格,因成本支撑走强,需求疲软,估值低位,可关注做多机会

【策略观点】暂时观望

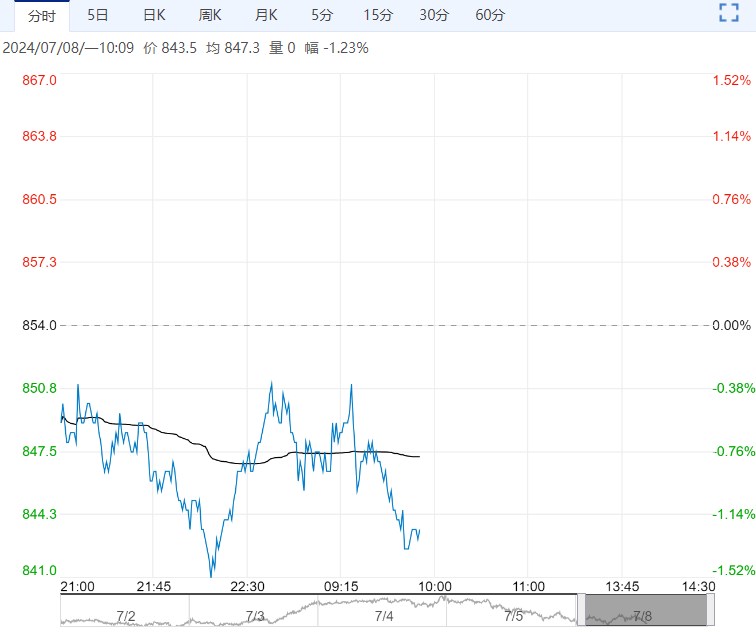

【液化石油气】:外盘震荡,仓单增加,内盘面临阻力

【盘面动态】8月FEI至646美元/吨,FEI与brent比价平稳。中东至远东、美湾至远东(巴拿马)运费分别至63美元/吨和108美元/吨。7月沙特CP公布,580美元/吨与上月持平,折合人民币到岸成本5180元/吨附近,进口成本对PDH利润变动影响有限,至7月4日国内PDH开工率至77.3%,环比上周-0.3%,PDH开工率继续维持在75%附近波动。宁波民用气至4700元/吨附近,基差持续回落,仓单增978手至3595手,09-10价差小幅回落。

【南华观点】近期PDH利润相对稳定,开工率窄幅波动,化工需求对行情影响有限,FEI跟随油价波动,价格震荡。基差持续转负后,仓单继续增加,近月负基差情形下或有继续增加仓单的可能,内盘09合约走势弱于外盘,技术图形显示09上行动能减弱,短期正面临下行压力,PG2409合约震荡转弱。

策略上,建议短期轻仓做空PG2409,上方阻力4800附近。