当前日产迅速恢复至10.6-10.7万吨。进入三季度,夏季检修陆续到来,部分前期检修也将回归,供应端扰动也将明显增加。目前纯碱库存整体处于高位,随着上一轮下跌,期现积极出货,下游补库。重碱刚需持稳,目前轻碱下游订单反馈略有好转,关注补库需求。

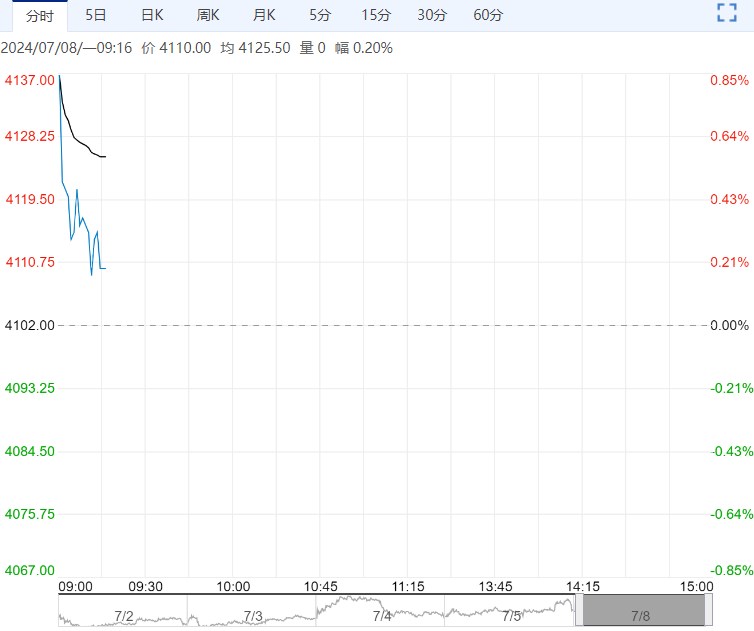

【纯碱】:盘面回调

【盘面动态】纯碱09合约昨日收于2119,跌3.77%

【基本面信息】截止到2024年7月4日,国内纯碱厂家总库存98.36万吨,较周一下降1.66万吨,降幅1.66%。其中,轻质库存58.33万吨,重质库存40.03万吨。

本周纯碱产量70.67万吨,环比减少2.3万吨,跌幅3.16%。轻质碱产量28.97万吨,环比减少1.30万吨。重质碱产量41.69万吨,环比减少1万吨。

【南华观点】供应端远兴基本恢复,中源化学2-3期本周开启轮休,预期影响产量0.8-1万吨。

当前日产迅速恢复至10.6-10.7万吨。进入三季度,夏季检修陆续到来,部分前期检修也将回归,供应端扰动也将明显增加。目前纯碱库存整体处于高位,随着上一轮下跌,期现积极出货,下游补库。重碱刚需持稳,目前轻碱下游订单反馈略有好转,关注补库需求。

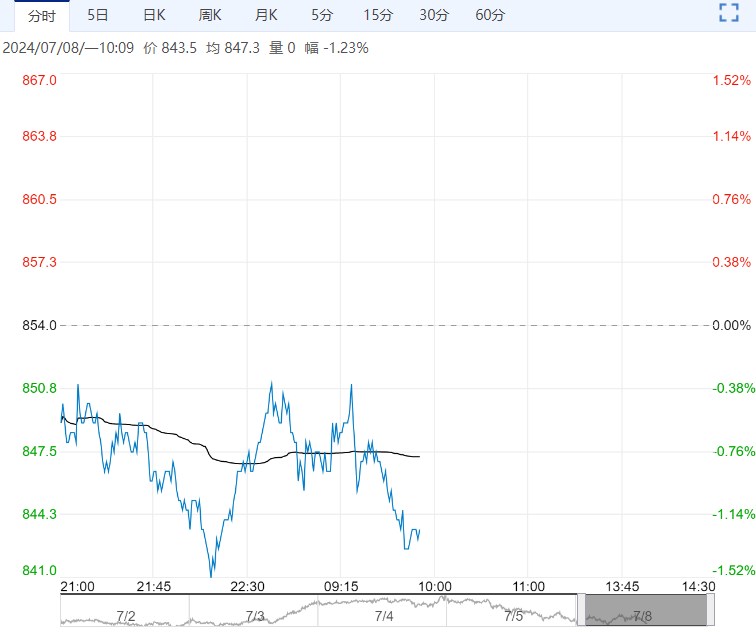

【纸浆】:偏弱驱动,跌幅有限

【盘面回顾】截至7月5日收盘:纸浆期货SP2409主力合约收盘下跌74元至5790元/吨。夜盘下跌20元至5770元/吨。

【产业资讯】针叶浆:山东银星报6150元/吨,河北俄针报5700元/吨。阔叶浆:山东金鱼报5250元/吨。

【核心逻辑】上周五纸浆期货09主力合约价格震荡下行,持仓量增加,以空头增仓占优。

技术上看,日K线收阴线实体,布林带中轨向下倾斜,价格重心下移。国内木浆现货价格下跌,针叶浆受期货价格影响部分地区号牌下跌50-150元/吨;阔叶浆高价成交受阻叠加业者出货意向增加影响,部分地区号牌下跌50-150元/吨。下游纸厂看跌情绪浓厚,采买积极性较弱,业者刚需采买,木浆市场高价成交受阻。上下游博弈加剧,纸浆进口量减少及进口成本高位支撑纸浆价格,预计短期纸浆下行空间有限。

【策略观点】SP2409主力合约观望,09-11合约正套持有。

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...