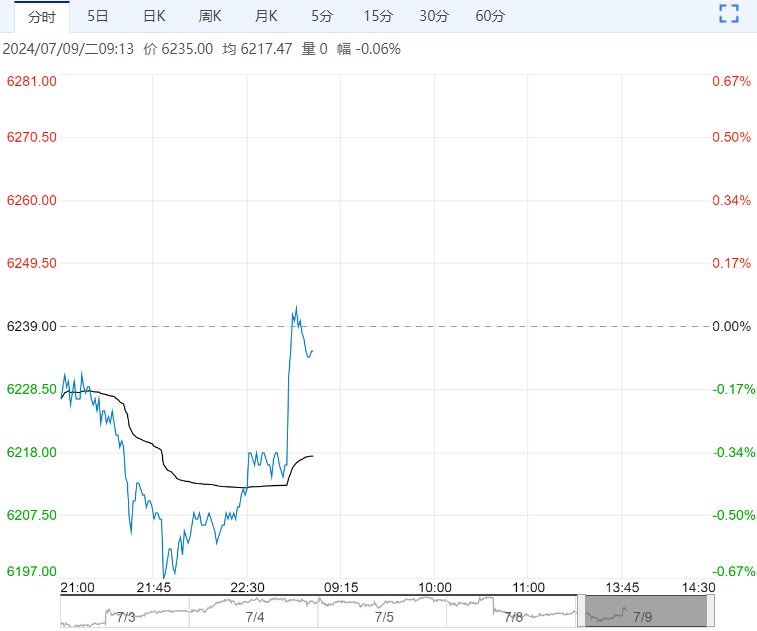

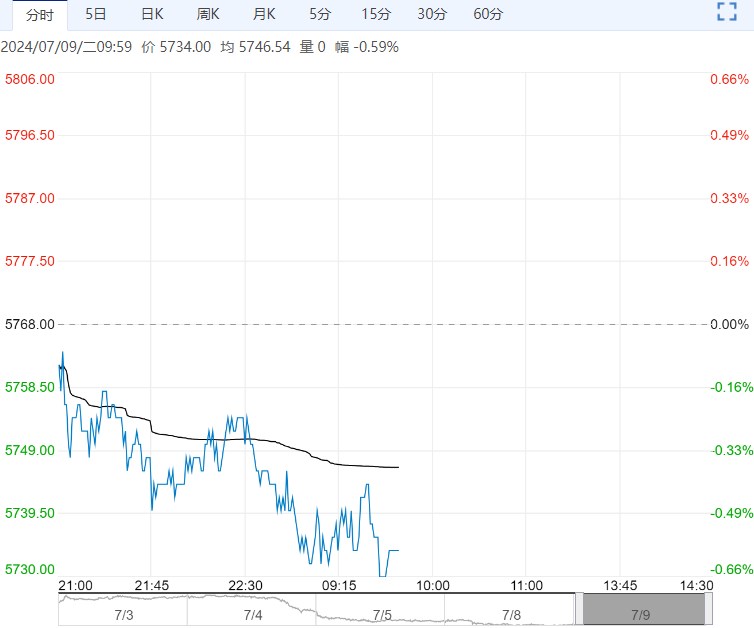

7月9日早盘,纸浆主力合约弱势下行,目前盘内报5734元,跌幅-0.59%。国内成品纸涨跌互现,白卡纸略涨其他品种多下跌,整体走势较弱,成品纸产量稳中略降,对纸浆而言,缺乏商品市场情绪转强带动下,价格将继续受国内下游偏弱的现状拖累,但内外价差即进口利润跌至历史低位区间后,不宜继续过度看空。

7月9日早盘,纸浆主力合约弱势下行,目前盘内报5734元,跌幅-0.59%。国内成品纸涨跌互现,白卡纸略涨其他品种多下跌,整体走势较弱,成品纸产量稳中略降,对纸浆而言,缺乏商品市场情绪转强带动下,价格将继续受国内下游偏弱的现状拖累,但内外价差即进口利润跌至历史低位区间后,不宜继续过度看空。

国投安信期货:短期仍偏弱势

昨天山东银星报价6100元/吨,价格下跌50元/吨;国外浆厂新一轮报价有所松动,但仍处于偏高位置,关注6月份的进口数据,前期国际上主要出口国因不可抗力减产导致发运到中国的量减少,预计6月份进口或继续下降。当前纸品消费处于淡季,下游原纸厂需求延续清淡,终端市场欠佳,纸浆期货短期仍偏弱势。截至7月4日,中国纸浆主流港口周度库存量为162.8万吨,环比降低8.3万吨;操作上暂时观望或逢高做空。

弘业期货:偏弱震荡

加拿大雄狮报盘850美元/吨;加拿大月亮报盘850美元/吨;智利银星报盘820美元/吨;加拿大北木报盘870美元/吨;俄针报盘790美元/吨。外盘挺价意愿仍较强,进口成本仍处高位。5月针叶浆进口量70.4万吨,环比减少14.2%,同比减少16.4%;针叶浆全年累计进口量387.9万吨,累计同比增加5.0%。部分浆厂发运至中国的数量下降,供应端仍有支撑。下游终端需求一般,纸企对原料纸浆需求延续清淡。目前供应端暂无亮点,市场主要交易需求淡季,短期市场或将继续受到需求弱势影响,偏弱震荡。

下一篇>已是最后一篇