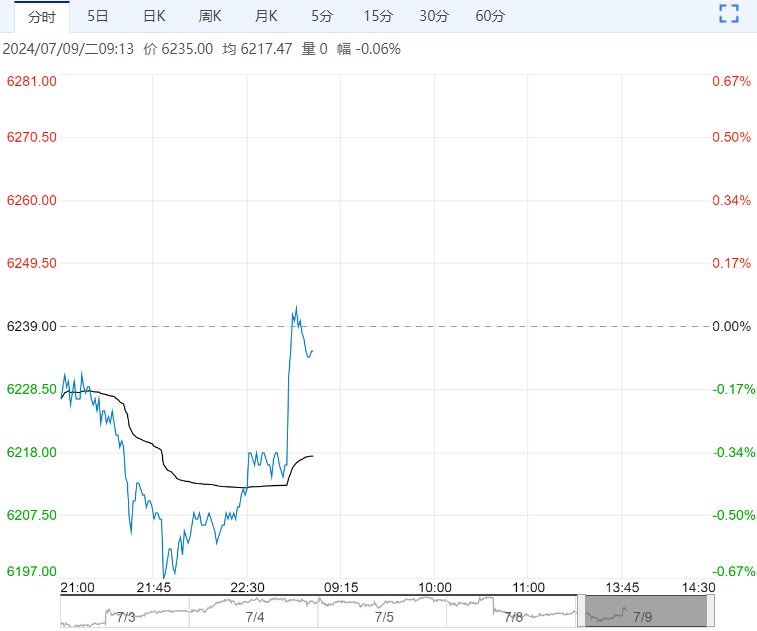

国内商品市场普跌,甲醇期货继续调整,盘面平开小幅走高,向上测试十日均线压力位后回落,重心震荡走低,录得四连阴。隔夜夜盘,主力合约平开高走。

【行情复盘】

国内商品市场普跌,甲醇期货继续调整,盘面平开小幅走高,向上测试十日均线压力位后回落,重心震荡走低,录得四连阴。隔夜夜盘,主力合约平开高走。

【重要资讯】

期货延续跌势,市场参与者心态谨慎,国内甲醇现货市场气氛略显一般,大多数地区重心走低。与期货相比,甲醇现货市场转为小幅贴水状态,基差变动不大,暂无明显套利操作机会。西北主产区企业报价稳中小幅上涨,厂家出货为主,无挺价意向,内蒙古北线商谈参考2100-2120元/吨,南线商谈参考2110元/吨。上游煤炭市场弱稳运行,报价与前期持平。产区煤矿安全生产为主,市场煤出货情况略有好转,坑口库存压力缓解。用煤企业按需采购,对高价抵触心理犹存。下游刚需补货带动下,市场成交情况改善,压价难度提升。旺季需求释放不及预期,煤价大稳小动。成本端变动不大,甲醇企业面临生产压力可控,利润空间有限。受到西北、华东地区装置降低运行负荷的影响,甲醇行业开工水平有所回落,整体开工为67.59%,较前期下降1.71个百分点,较去年同期提升4.18个百分点,西北地区开工为72%。七月份,装置检修与重启共存,甲醇开工率窄幅波动为主,产量相对稳定,企业库存降至45.51万吨。步入高温雨季,甲醇下游市场需求季节性转弱,无论是新型需求还是传统需求行业表现均欠佳。宁夏、新疆MTO装置停车,导致煤(甲醇)制烯烃装置开工明显回落,平均开工跌破六成,降至56.67%,较前期下跌5.48个百分点。受到买涨不买跌心态的影响,下游入市采购不积极,商谈气氛偏弱,实际交投放量不足。进口船舶陆续到港卸货入库,沿海地区库存继续走高,上涨至80.9万吨,环比增加7.4万吨,仍低于去年同期水平15.8%。

【市场逻辑】

甲醇供应变化不大,需求端缺乏支撑,港口库存平稳回升,延续累库态势。

【交易策略】

市场供需两弱,甲醇期价承压回落,短期重心在2480-2580内运行,趋势性行情不明显,波段参与为主。

(来源:方正中期期货)

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...