QQ账号登录

QQ账号登录 微信账号登录

微信账号登录 微博账号登录

微博账号登录涤纶纤维方面,终端需求表现持续不佳,织造订单继续下滑,终端开工率继续降负,织造原料与产成品进一步累库,但当前来看,聚酯需求仍有较强韧性,终端对聚酯限产保价成本转移的负反馈仍需时间发酵。

【乙二醇】:宽幅震荡,逢低布多

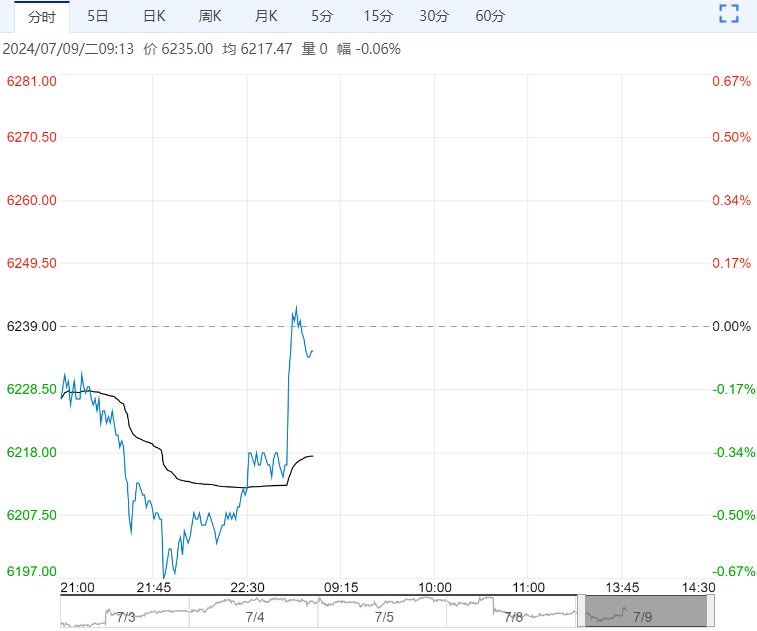

【盘面动态】周一EG09收于4712(+19),本周基差小幅走强+30(+7),9-1月差大幅走强+59(+31)。

【库存】华东港口库至67.2万吨,环比上期减少1.83万吨。

【装置】卫星一条线90万吨运行中,7月初开另一条线运行;吉林石化6月中旬起停车,预计持续至10月;广汇6.26前后停车检修一个月。

海外装置方面,台湾中纤6月7日检修一个月,美国南亚重启中预计近日出料。

【观点】近期乙二醇价格震荡上行,当前基本面供需矛盾不大,主要受库存低位下资金博弈影响。

供应端,乙二醇整体利润均有一定修复,乙烯制装置小幅提负,煤制装置后续有检修计划小幅降负,总体负荷小幅抬升。

成本端原油价格震荡上行,对乙二醇底部支撑作用加强。

库存方面,上周港口库存发货良好,下游以刚需补库为主,华东主港库存继续小幅去库维持历史低位;下周预计到港量增加,总体预期港口库存基本维持。

需求端,聚酯瓶片受淡季需求与低利润影响大幅降负,带动聚酯综合负荷小幅下降。

涤纶纤维方面,终端需求表现持续不佳,织造订单继续下滑,终端开工率继续降负,织造原料与产成品进一步累库,但当前来看,聚酯需求仍有较强韧性,终端对聚酯限产保价成本转移的负反馈仍需时间发酵。

总体而言,当前乙二醇供需并无重要矛盾,库存低位叠加资金博弈为价格提供了一定的向上爆发力,预计短期仍为宽幅震荡。主要关注装置预期外动态与终端负反馈在聚酯产业链的传导效果,可逢低布多,关注9-1正套机会。

<上一篇 棕榈油上方压力较大 预计白糖短期震荡运行

下一篇>已是最后一篇