山东、江浙沪、广东、东北、河南、河北地区针叶浆及阔叶浆现货价格跌幅在50-150元/吨,阔叶浆现货市场业者出货意向增加。短期纸浆下游需求偏弱,国内大宗商品环境偏弱,影响纸浆价格重心下移。

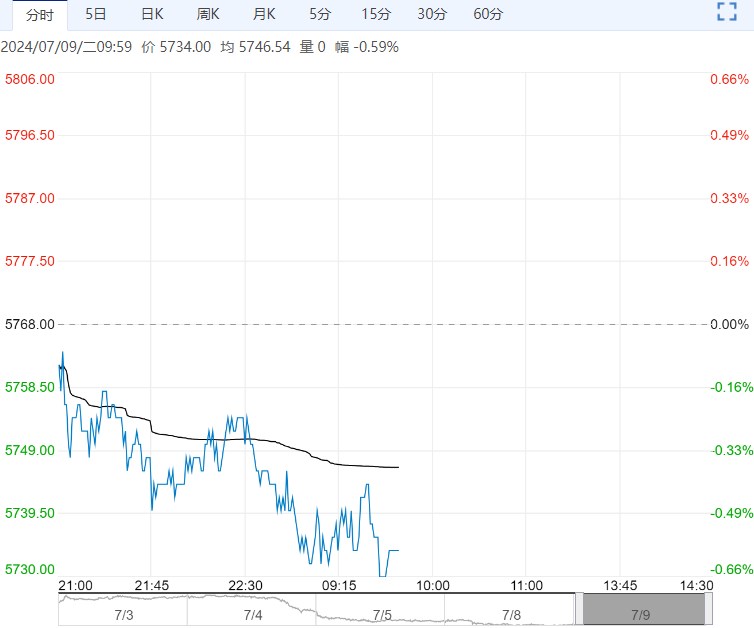

【纸浆】:重心下移

【盘面回顾】截至7月10日收盘:纸浆期货SP2409主力合约收盘下跌62元至5678元/吨。

【产业资讯】针叶浆:山东银星报6025元/吨,河北俄针报5625元/吨。阔叶浆:山东金鱼报5100元/吨。

【核心逻辑】昨日纸浆期货09主力合约价格震荡下行,持仓量减少,以多头减仓占优。

技术上看,日K线收阴线实体,布林带中轨下移,均线系统向下发散,价格继续探底。昨日木浆现货市场价格延续下跌态势,下游纸厂买涨不买跌,市场成交寡淡。

山东、江浙沪、广东、东北、河南、河北地区针叶浆及阔叶浆现货价格跌幅在50-150元/吨,阔叶浆现货市场业者出货意向增加。短期纸浆下游需求偏弱,国内大宗商品环境偏弱,影响纸浆价格重心下移。

【策略观点】SP2409主力合约观望,09-11合约正套持有。

【尿素】:震荡运行

【盘面动态】:周三尿素09收盘2056

【现货反馈】:周三国内尿素行情涨跌稳并存,调整幅度10-30元/吨,主流区域中小颗粒价格参考2150-2280元/吨。虽近期日产18万吨以下波动,但国内供需压力陆续上升,中下游高价接货谨慎。

【库存】:截至2024年7月3日,中国尿素企业总库存量23.10万吨,较上周减少2.46万吨,环比减少9.62%,中国主要港口尿素库存统计 15 万吨,环比-0.3 万吨。

【南华观点】:本周国内尿素日产预期在17.5~18.2万吨附近,日均产量或较上周变化不大。

需求来看下周复合肥开工率继续走低,且秋季肥生产尿素用量偏少,需求暂不集中。农业追肥或持续到 7 月中下旬,局部仍有需求缺口,阶段性补仓为主。短期来看尿素下方仍有区域追肥期的支撑,但是向上有出口限制的政策压力,基于尿素企业仍有待发以及目前库存尚低,行情或将维持震荡。

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...