周内山东个别氯碱装置检修及减产,且部分企业库存压力不大,加上主力下游氧化铝厂采购32碱价格上调20至720元/吨的支撑,多数企业32碱价格上调10-20元/吨不等。50碱则受到供应减量及订单支撑,价格持续拉涨。

【橡胶】

据隆众资讯数据:泰国产区原料白片64.2泰铢,烟片65.12泰铢,胶水62.5泰铢,杯胶52.85泰铢,泰国原料市场价格小幅上涨。

周四,国内市场橡胶现货价格基本平稳,上海全乳胶14050元/吨,青岛人民币混合报14250元/吨;周四,沪胶日内和晚盘小幅整理,主力盘中缩量,期货震荡走势。

目前国内外产区仍依然处于淡产季,虽然产区随着开割正逐渐放量,但中短期橡胶供应依然比较有限。

目前青岛深色胶库存继续缓慢去库,由于低价无法补货,商家惜售手中库存,同时下游整体刚需仍存。沪胶短期震荡为主,操作需谨慎。

逻辑:产区供应在逐渐放量,但短期供应依然偏紧,沪胶期货短期震荡为主,期货继续向下空间有限,操作仍需谨慎。

【烧碱】

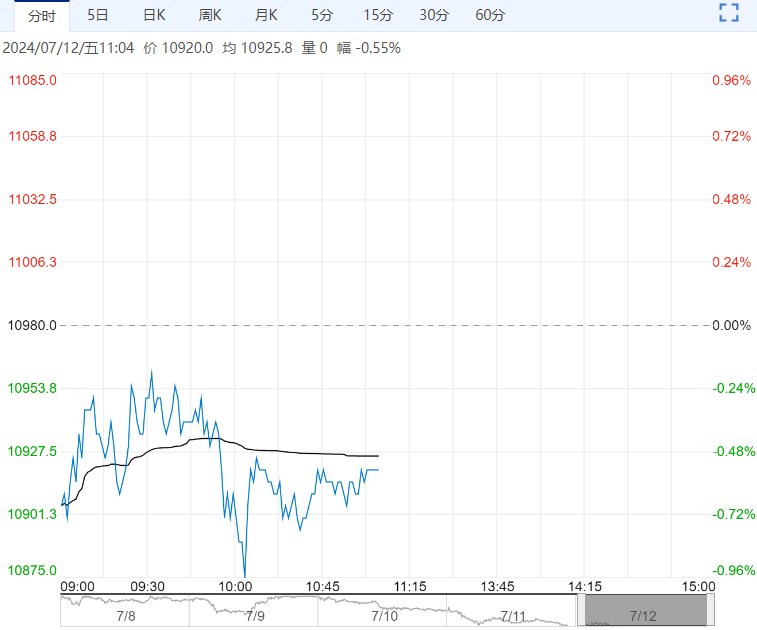

周四,烧碱盘面反弹,09合约日内收于2605元/吨,夜盘下探回升。

周内山东个别氯碱装置检修及减产,且部分企业库存压力不大,加上主力下游氧化铝厂采购32碱价格上调20至720元/吨的支撑,多数企业32碱价格上调10-20元/吨不等。50碱则受到供应减量及订单支撑,价格持续拉涨。

液氯方面,周初山东地区有氯碱企业检修暂未结束,加之有氯碱企业装置不稳带动液氯价格上调,周末尾下游利润持续下行,有主流氯碱企业下游降负增加液氯外卖量,液氯价格开始下行。

截至20240711,隆众资讯统计全国20万吨及以上液碱样本企业厂库库存36.47万吨(湿吨),环比下滑2.75%,同比下滑8.85%。本周山东氯碱企业周平均毛利在544元/吨,较上周+124元/吨。(以上数据均来自隆众资讯)

烧碱盘面在连续下跌后有所企稳,现货价格调涨后持稳运行。下周烧碱有新增检修装置,供给增加有限,企业在库存压力不大下,价格预期稳中有涨。盘面大幅下跌后,市场悲观情绪有所释放。

进入7月份后,市场开始交易基差回归逻辑,现货价格预期涨幅有限,因此期货价格向现货价格靠拢。

短期来看,基本面继续支撑烧碱现货价格坚挺,但随着检修高峰结束,现货价格持续上涨的动力不足。

目前32%液碱基差为-74元/吨,50%碱基差75元/吨,盘面高升水被大幅收缩,后续关注现货价格走势及市场情绪变化,短期盘面或将低位震荡运行。

下一篇>已是最后一篇