最新公布的美国6月CPI同比增速由5月的3.3%放缓至3%,为去年6月以来最低增速,6月核心CPI同比增长3.3%,低于预期和前值为3.4%;然美国6月PPI同比上涨2.6%,创2023年3月以来最高水平,高于预期值2.3%和前值2.2%,5月核心PPI同比上涨3%,高于预期的2.5%。

1、宏观。海外方面,最新公布的美国6月CPI同比增速由5月的3.3%放缓至3%,为去年6月以来最低增速,6月核心CPI同比增长3.3%,低于预期和前值为3.4%;然美国6月PPI同比上涨2.6%,创2023年3月以来最高水平,高于预期值2.3%和前值2.2%,5月核心PPI同比上涨3%,高于预期的2.5%。同是关注通胀的重要指标,CPI和PPI数据一升一降也左右这当天的交易状况,不过近期美联储主席和官员们普遍发表偏鸽派讲话,9月降息预期持续回升,据CME利率观察工具显示,9月降息概率已升至90%以上,甚至部分海外机构预测美联储将出现连续降息。国内方面,关注7月中旬会议政策,市场有一定稳增长政策预期,另外股市回涨对市场情绪有一定提振作用。

2、基本面。铜精矿方面,国内TC报价回升,表明铜精矿市场有所缓解,CSPT小组将三季度现货采购TC指导价定在30美元/吨,预计TC报价仍有回升空间。精铜产量方面,6月电解铜产量100.5万吨,环比下降0.36%,同比上升5.19%,累计同比增加9.49%;7月电解铜预估产量100.166万吨,环比增加1.15%,同比增加9.8%,从产量预估来看,铜精矿紧张影响延续,但由于粗铜和阳极板的补充,这也使得产量下降幅度低于市场预期。进口方面,国内5月精铜净进口同比下降1.48%至27.31万吨,累计同比增加21.38%;5月废铜进口量15.86万金属吨,同比增加12.4%,累计同比增加22.2%。库存方面来看,截止7月12日全球铜显性库存较上周统计下降0.4万吨至70.2万吨;LME库存增加14600吨至206225吨;Comex库存增加903吨至9850吨;国内精炼铜社会库存较上周下降2.12万吨至38.86万吨,保税区库存增加0.14万吨至9.85万吨。需求方面,由于“783号文”的影响,江西、安徽、浙江等地的再生铜企业开工显著下降,部分线缆订单转移至电解铜杆厂,从而推动了电解铜需求增加,国内电解铜社会库存呈去库趋势,但从铜样本制杆企业周度开工率来看,本周精炼铜制杆开工率从68.49%降至67.69%,再生铜制杆从29.95%降至28.5%。

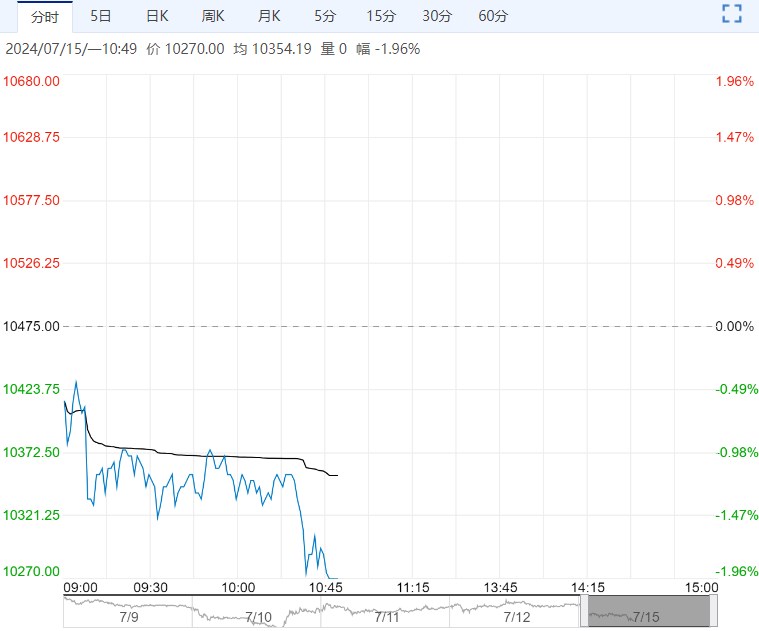

3、观点。海外LME库存持续累库,国内需求持续偏弱下,9月降息预期交易未能进一步推动铜价回升,周度铜价小幅回落。不过,预期交易仍然偏强,美降息预期带动美元指数回落预期较强,而国内也对稳增长政策继续出台预期较强,所以宏观再次引领铜价交易,即使基本面偏弱也未能带动铜价持续回落。周末市场关注美国大选情况,突发的意外状况令特朗普胜选概率快速拉升,市场或提前预期并进行特朗普交易,对铜来说或首先关注市场情绪变化,然其贸易保护政策或令铜需求再次受阻,因此难说持续性利好。鉴于这种不确定性,建议短期铜价宜谨慎偏强看待,但也不宜去追空操作。

(来源:光大期货)

<上一篇 下游按需采购为主 纯碱短期或将延续弱势

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...