供应端,随着新增项目投产,尽管国内部分企业停产检修,但总量依旧环比增加,进口方面,智利锂盐出口至中国环比小幅减少,但仍然维持较大体量。

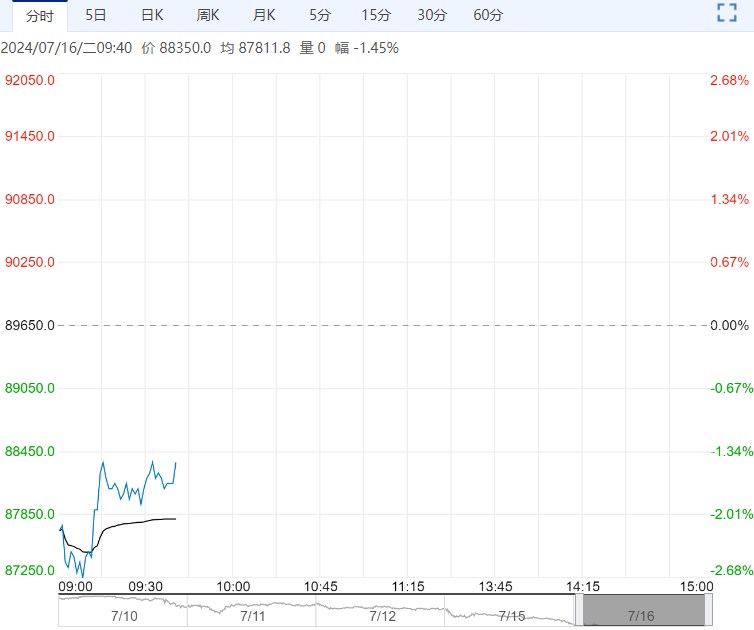

昨日碳酸锂期货2411合约跌4.04%至87950元/吨。

现货价格方面,电池级碳酸锂平均价下跌300元/吨至8.95万元/吨,工业级碳酸锂平均价下跌350元/吨至8.45万元/吨,电池级氢氧化锂平均价下跌100元/吨至8.21万元/吨,基差1500元/吨。

仓单方面,昨日仓单减少407吨至29,346吨。

消息面,澳矿商Liontown Resources发布公告,宣布已与中矿资源达成了短期锂辉石精矿的承购协议:Liontown Resources将从9月30日之前开始向中矿资源提供锂辉石精矿,为期10个月,将供应总计100000干吨的锂辉石,其定价方式将基于电池级碳酸锂的市场价格而进行公式计算。

供应端,随着新增项目投产,尽管国内部分企业停产检修,但总量依旧环比增加,进口方面,智利锂盐出口至中国环比小幅减少,但仍然维持较大体量。

需求端,7月三元材料产量预计环比增加,磷酸铁锂、钴酸锂、锰酸锂产量预计环比减少,轧差后总需求量环比下降。

库存端,锂盐库存延续累库,碳酸锂周度库存结构上,上游增幅相对明显,下游及其他环节小幅增加。

综合来看,过剩和淡季压力下,产量的边际减少和需求的结构性回暖难以形成较强的向上动力,但继续向下的空间也较为有限,追空风险较大,价格低位建议关注下游补库动作和补库力度。

(来源:光大期货)

<上一篇 局部地区消费好转 花生短期或有反弹需求

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...