上海市场报价稀少;江浙地区江铜、金德铅报19680-19760元/吨,对沪铅2408合约升水50-80元/吨。沪铅呈偏高震荡,持货商多忙于交割事宜,报价较少,炼厂厂提货源发货情况尚存,报价升水,下游观望慎采,散单成交清淡。

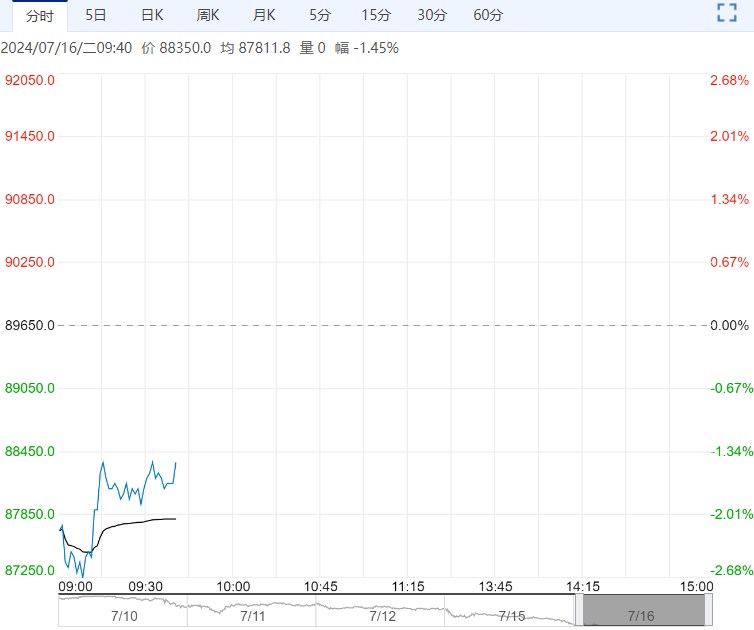

周一沪锌主力2408合约日内震荡运行,夜间延续震荡,伦锌震荡。

现货市场:上海0#锌主流成交价集中在24160~24380元/吨,对2408合约贴水50元/吨。市场出货较多,贸易商间成交为主,下游上周已有逢低采购,刚需为主。

SMM:截止至本周一,社会库存为19.75万吨,较上周四减少0.32万吨。LME库存247475吨,减少3650吨。

整体来看,鲍威尔继续“放鸽”,称最近三份通胀数据“相当不错”,无需等到降至2%就可降息,利多市场风险偏好。

国内6月经济数据较弱,符合预期。周度内外加工费延续下滑,原料紧缺后期仍有发酵空间,下游维持淡季表现,锌价回落下游刚需补库带动小幅去库,但远高于去年同期水平。目前锌市压力支撑并存,短期走势较反复,关注近日三中全会释放的信号指引。

操作建议:观望

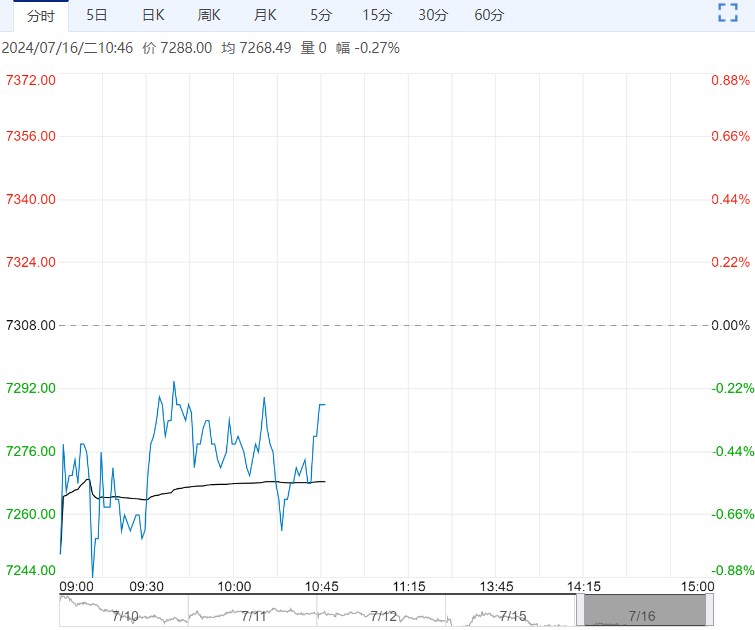

周一沪铅主力2408合约日内高位震荡,夜间偏强震荡,伦铅收跌。

现货市场:上海市场报价稀少;江浙地区江铜、金德铅报19680-19760元/吨,对沪铅2408合约升水50-80元/吨。沪铅呈偏高震荡,持货商多忙于交割事宜,报价较少,炼厂厂提货源发货情况尚存,报价升水,下游观望慎采,散单成交清淡。

SMM:截止至本周一,社会库存为6.67万吨,较上周四增加800余吨。LME库存211475吨,持平。

整体来看,部分原生铅炼厂月中旬检修复产,当月合约交割后存部分仓单流出预期,铅锭进口窗口维持开启,但再生铅减停产依旧较多,短期现货紧张格局存缓解预期但难扭转,铅下方支撑较强。主力持仓维持在8.2万手附近,资金仍在博弈,短期期价高位盘整。

操作建议:观望

下一篇>已是最后一篇