QQ账号登录

QQ账号登录 微信账号登录

微信账号登录 微博账号登录

微博账号登录织造行业开机率再次下探,截至当前较5月中旬下降5%,秋冬订单启动缓慢,且进入高温高热季节,工厂内调休轮休成常态,目前多数织造生产基地开工属年内低位。

自身供需现实尚可,但宏观氛围不佳、成本端走弱明显,PTA跟随成本偏弱震荡。

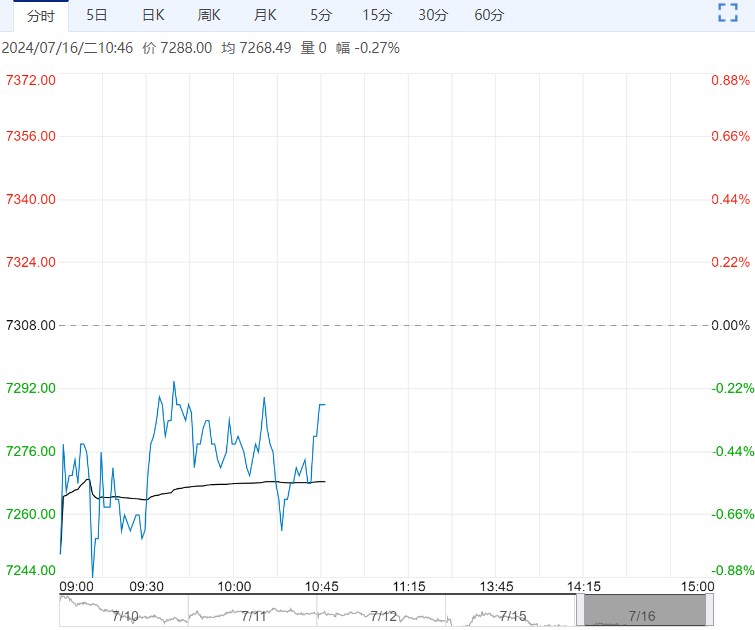

7月15日,现货报盘相对稳定,出货意向稍增,买盘维持刚需,基差稳定,宏观氛围不佳拖累绝对价格跟随成本下滑;PTA现货价格收跌50至5900元/吨,现货均基差收稳2409+34;7月主港及仓单交割09升水28-40局部延续贴水、5-10成交,8月主港交割09升水30成交相对活跃,9月底主港交割报盘09升水30、递盘10-15。

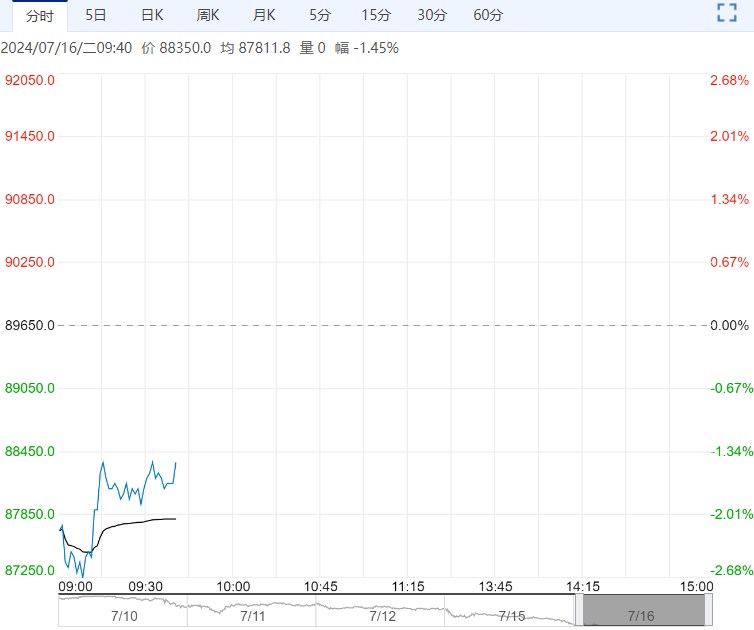

加工费方面,PX收1014.33美元/吨,PTA加工费至439.05元/吨。

7月15日,恒力4重启、中泰7、三房1#停车,PTA开工提升至81.02%,聚酯开工下滑至84.12%。截至7月11日江浙地区化纤织造综合开工率为65.16%,环比上周下降1.71%。

织造行业开机率再次下探,截至当前较5月中旬下降5%,秋冬订单启动缓慢,且进入高温高热季节,工厂内调休轮休成常态,目前多数织造生产基地开工属年内低位。

终端织造订单天数平均水平为10.26天,较上周减少1.02天。市场淡季深入,内贸订单延续弱势,外贸订单呈现下滑现象,随前期订单交付之后,织造工厂订单天数稍有减少。

后市来看,市场需求偏弱态势或将延续,织造行业开工存窄幅走弱预期。

总结来看:燃油旺季到来,原油底部支撑仍存,PX供应回升期,估值有压缩预期,PTA检修不足,下游聚酯负荷高位下滑,短期产业供需尚可,但远期承压明显,关注PTA装置检修动态及聚酯-织造负反馈情绪。

策略:原油底部支撑仍存,PX-PTA装置检修不足,供应回升,聚酯减产弱化需求支撑,供需累库预期拖累明显,但阶段性补货仍有一定支撑,预计短期PTA偏弱整理为主,关注聚酯-织造负反馈情绪。