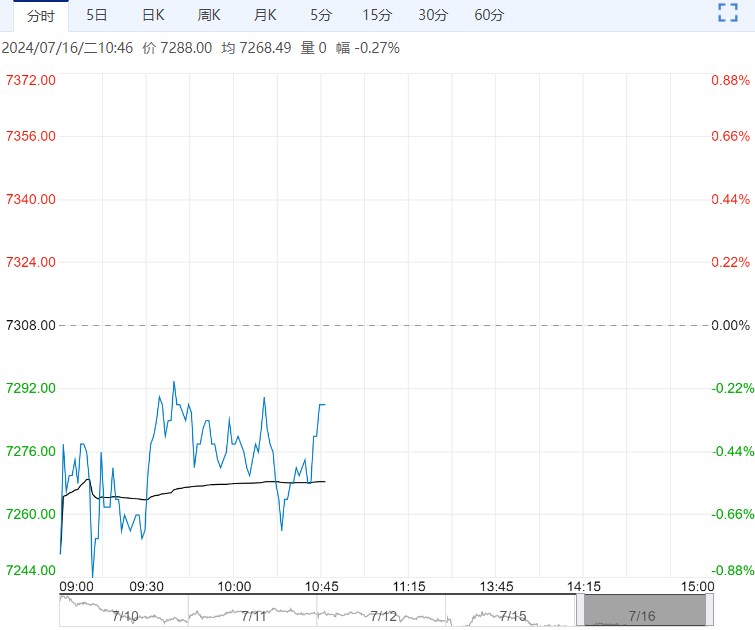

纯碱基本面变化不大,供给端,开工率及产量保持高位水平;需求端,刚需有所减量,投机需求走弱,但碱厂前期订单尚可,碱厂库存表现去库。

周一纯碱盘面宽幅震荡,2409合约日内收于1962元/吨,夜盘重心继续下移。部分地区现货价格下调,沙河重质碱降50元至2050元/吨。唐山三友开始检修一周,整体负荷有所下降,纯碱开工率85.45%。

截止到2024年7月15日,国内纯碱厂家总库存90.26万吨,较周四下降0.10万吨,降幅0.11%。其中,轻质库存50.53万吨,重质库存39.73万吨。

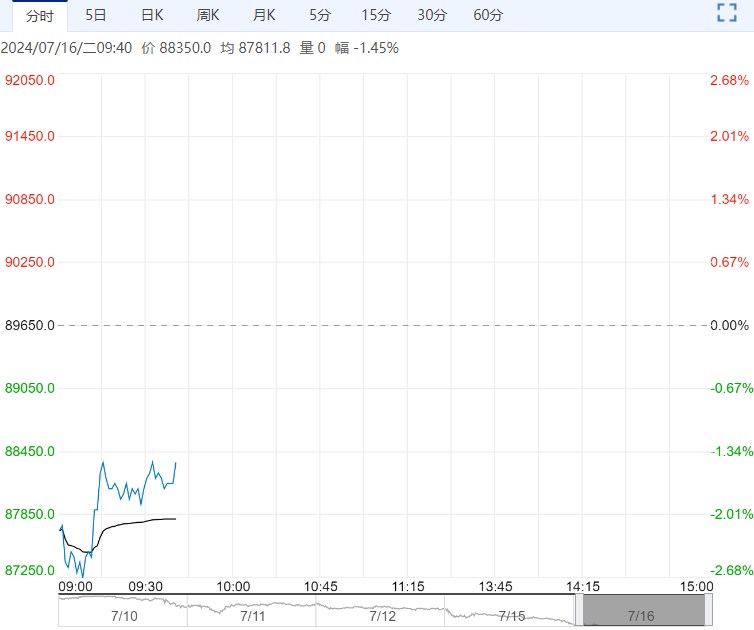

玻璃盘面重心继续下移,日内09合约收于1456元/吨,夜盘延续弱势。现货价格继续下跌,沙河市场价下跌12元/吨,华北、华东下跌20元/吨,华中下跌50元/吨。

浮法玻璃产线无新增变动,开工率为83.06%。沙河市场小板多次下调,阶段性刺激中下游采购补货,其他地区产销表现一般。截至20240715,玻璃深加工企业订单天数10.0天,环比持平,同比-39.0%。(以上数据均来自隆众咨询)

纯碱新增装置检修,但检修时间不长,对供给影响不大。7月15日,远兴能源晚间公告称,其控股子公司内蒙古博源银根水务有限公司近日获得水量为500 万立方米/年的水权。此次水权交易完成后,该公司阿拉善塔木素天然碱开发利用项目累计取得水权1000万立方米/年,足以满足项目当前生产用水需求。市场后续对于水资源的炒作影响将会减小。

纯碱基本面变化不大,供给端,开工率及产量保持高位水平;需求端,刚需有所减量,投机需求走弱,但碱厂前期订单尚可,碱厂库存表现去库。

整体来看,纯碱处于供过于求格局,后续仍有累库预期施压价格,盘面弱势运行。但需要注意检修季装置预期外的检修及降负对盘面造成阶段性的扰动,尤其配合商品市场氛围的变化,盘面容易出现较大波动。中长期纯碱仍以反弹做空为主。

玻璃现货仍没有止跌,盘面有继续走弱的预期。市场对后市信心不足,拿货积极性不佳,但现货价格持续走弱,沙河地区低价出现阶段性补货,产销有所好转。

玻璃近期无放水冷修产线,整体供给处于高位水平。终端需求仍没有明显改善,深加工订单也没有出现好转,整体订单反馈不及上半年水平。

玻璃厂价格持续下调维持产销,天然气工艺已经亏损,若终端需求仍没有利好刺激,后续产线放水冷修速度或将加快。短期来看,玻璃弱势格局或将延续,关注后续现货价格能否止跌以及宏观情绪的影响。

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...