国内权益资产价格止跌反弹,带动黑色系风险偏好。产业层面,现阶段成材表需回升速度趋缓,铁水产量出现见顶,7月终端需求表现出淡季特征。焦炭价格提涨后,钢厂利润空间被进一步压缩,下游对铁矿价格上行驱动不足。

【行情复盘】

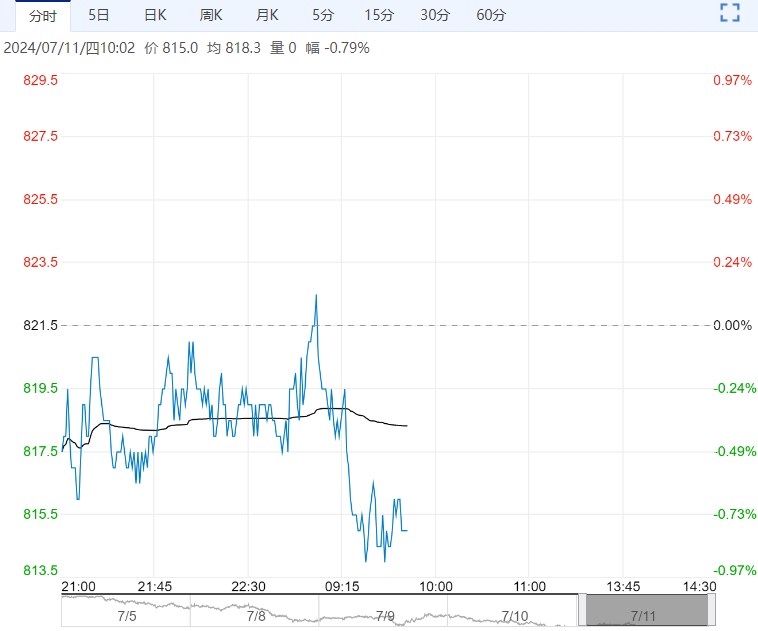

铁矿石上周五夜盘维持稳定,主力合约上涨0.06%,收于827.5.

【重要资讯】

2024年5月,中国粗钢产量9286万吨,同比增长2.7%;生铁产量7613万吨,同比下降1.2%;钢材产量12270万吨,同比增加3.4%。1-5月,中国粗钢产量43861万吨,同比下降1.4%;生铁产量36113万吨,同比下降3.7%;钢材产量57405万吨,同比增长2.9%。

6月出口钢材874.5万吨,环比减少88.6万吨,环比下降9.2%,1-6月累计出口钢材5340.0万吨,同比增长24.0%。1-6月进口钢材361.7万吨,同比下降3.3%。

6月进口铁矿砂及其精矿9761.3万吨,环比减少442万吨,环比下降4.3%,上半年我国进口铁矿砂6.11亿吨,同比增加6.2%,进口均价841.8元/吨,同比上升7%。

上半年,全国固定资产投资(不含农户)245391亿元,同比增长3.9%;扣除房地产开发投资,全国固定资产投资增长8.5%。分领域看,基础设施投资增长5.4%,制造业投资增长9.5%,房地产开发投资下降10.1%。超长期特别国债、专项债等发行使用为投资增长提供了资金保障。上半年,基础设施投资同比增长5.4%,比全部投资快1.5个百分点,拉动全部投资增长1.2个百分点,目前,2023年增发国债1.5万个项目已经全部开工建设。

【市场逻辑】

海外再度交易通胀预期,美债利率上行,美元走强。国内权益资产价格止跌反弹,带动黑色系风险偏好。产业层面,现阶段成材表需回升速度趋缓,铁水产量出现见顶,7月终端需求表现出淡季特征。焦炭价格提涨后,钢厂利润空间被进一步压缩,下游对铁矿价格上行驱动不足。短期来看,钢厂铁矿日耗有下降趋势,当前厂内铁矿库存水平较为安全,高于去年同期,且铁矿价格高位,钢厂主动做库存意愿不强。港口铁矿石库存仍在累库,总量处于高位,且7月外矿到港压力将增加,铁矿石基本面难以走强。成材外需出现转弱迹象,6月出口钢材874.5万吨,环比减少88.6万吨,环比下降9.2%。1-6月累计出口钢材5340.0万吨,同比增长24.0%,增速较1-5月收窄。海外近期制造业PMI回落,预计铁元素出口增速逐步放缓。产业层面铁矿石价格短期暂不具备反转的条件,区间震荡为主。

【交易策略】

钢厂利润低位,终端需求下降仍有可能引发对炉料端价格的负反馈,铁矿当前自身基本面宽松,产业层面暂不具备价格反转条件,区间操作为主。

(来源:方正中期期货)

<上一篇 供需层面边际好转 棉花短期或震荡运行为主

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...