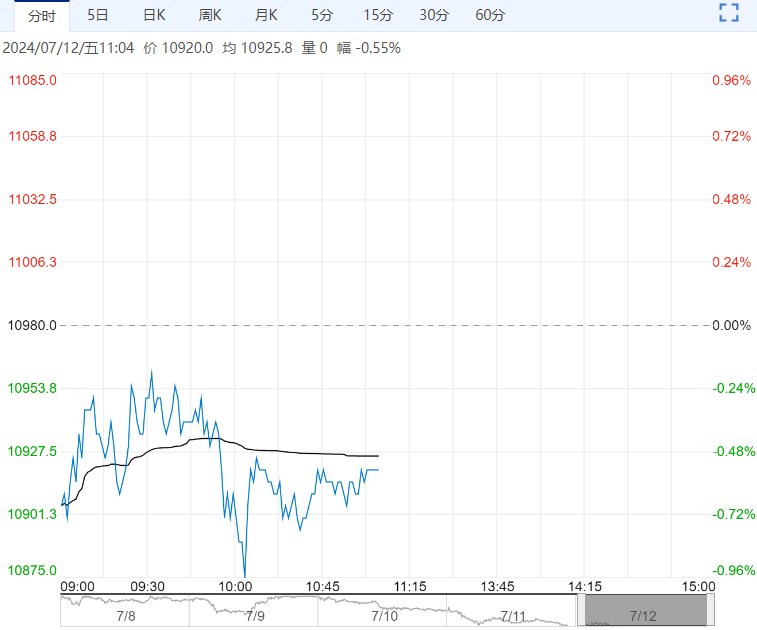

7月16日广期所仓单库存升至65847手,仍然位于历史高位。昨日华东地区部分主流牌号报价下调幅度为50-100元/吨,市场情绪十分低迷,整体现货市场未有企稳迹象。

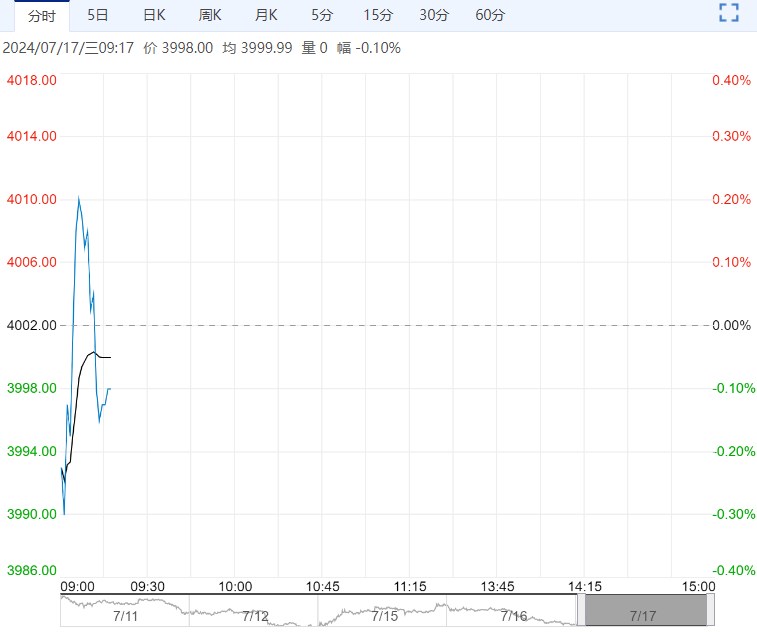

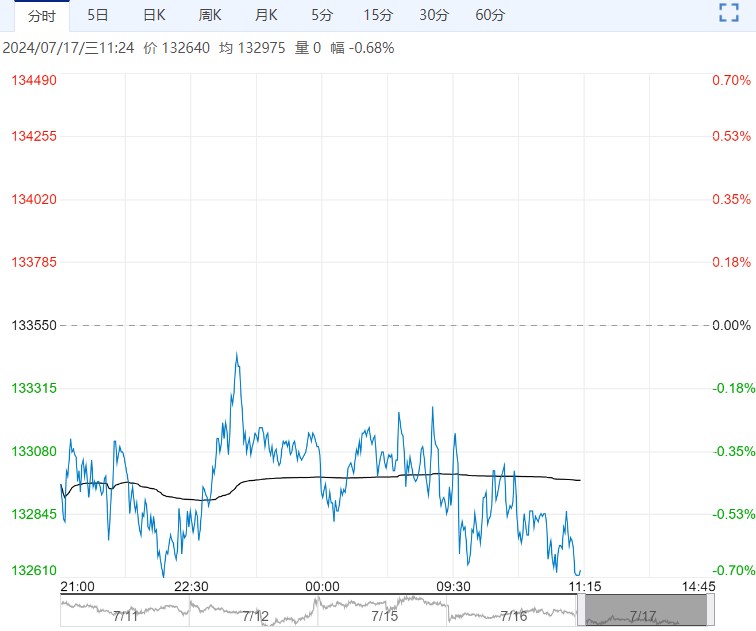

周二工业硅主力2409合约底部震荡,昨日华东通氧553#现货对2409合约维持高升水,华东421#最低交割品现货对2409合约的盘面交割利润已不复存在。

7月16日广期所仓单库存升至65847手,仍然位于历史高位。

昨日华东地区部分主流牌号报价下调幅度为50-100元/吨,市场情绪十分低迷,整体现货市场未有企稳迹象。

供应端,新疆产能利用率维持9成,四川和云南地区硅企积极已接近满产,供应端加快恢复。

从需求侧来看,硅片库存面临压力,而下游电池亏损程度加剧主因外需萎缩较为明显,终端集中式项目因部分国企承包的大型光伏发电站项目启动,整体进程稳步推进,分布式项目因东北和华北并网容量有限装机量下滑,但整体6月装机同比增速继续放缓;而有机硅部分装置检修产量边际下滑,铝合金产量恢复不及预期,整体需求端没有起色,目前社会库存进一步增至45万吨,预计工业硅短期将维持底部偏弱震荡。

操作建议:观望

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...