库存方面,玻璃在产企业总库存为6358万重量箱,累库持续。华北、华东、华中和西南市场大多数企业库存增加,原因包括沙河部分企业价格下调、梅雨季和雨季影响、出货欠佳及外围价格下滑;华南市场除个别企业月底冲刺导致库存下降外,多数企业库存增加。

【玻璃】:维持高供应多厂家低价出货,期市价格受压

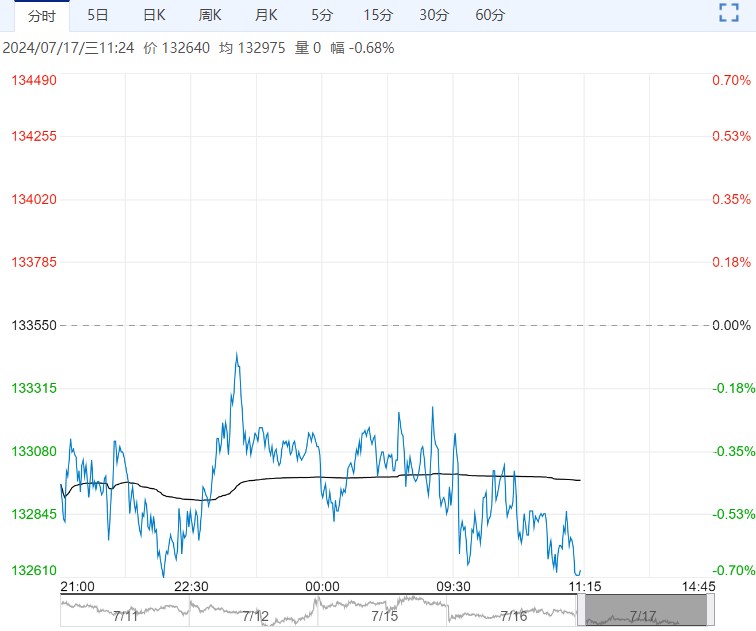

夜盘主力合约弱反弹至1457元/吨。现货方面,浮法玻璃河北沙河大板现货上周继续下跌至1392元/吨,保持疲弱。

库存方面,玻璃在产企业总库存为6358万重量箱,累库持续。华北、华东、华中和西南市场大多数企业库存增加,原因包括沙河部分企业价格下调、梅雨季和雨季影响、出货欠佳及外围价格下滑;华南市场除个别企业月底冲刺导致库存下降外,多数企业库存增加。

总体来看,玻璃生产特性导致供应保持高位,下游需求疲弱纷纷低价出货。短期内预计期价弱震荡建议观望。

【纯碱】:产量持续回升,下游需求趋稳

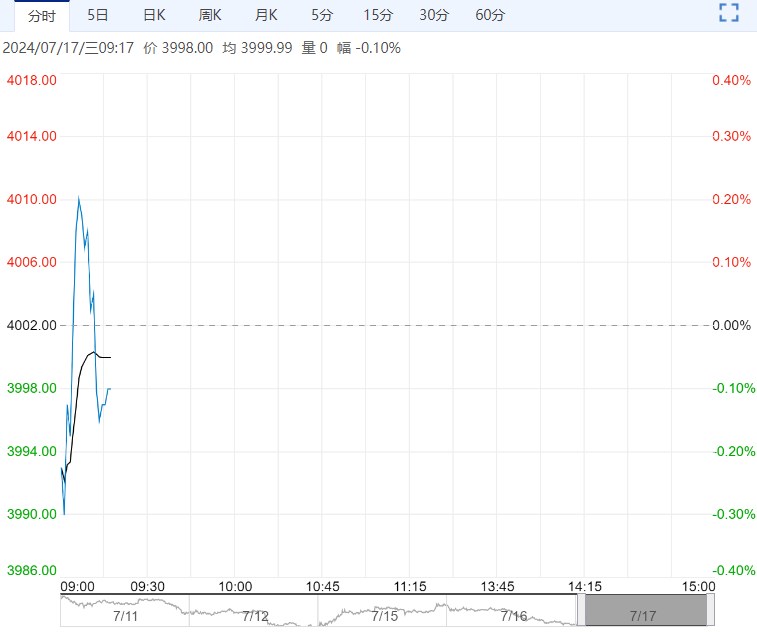

盘面来看,夜盘纯碱主力合约2409反弹,收于1955元/吨。

现货来看,国内价格有调降迹象,截至目前,华北重碱、华中轻碱价格保持偏弱。

本周纯碱行业开工率86.26%,录得上升。在需求端,玻璃行业等主要下游市场的需求呈现疲软态势。特别是轻碱市场需求明显下滑,出货难度增加,成交活跃度在低价位时有所提升,但面对高价时却存在明显的抵触情绪。这种需求不振的状况使得整体市场信心进一步受到打击。

目前,厂家仍有利润空间产量逐步提升,需求虽然较稳但供过于求格局保持,短期预计纯碱现货价格偏弱,后市仍需主要关注供应端变动情况。

编辑:金闪闪

<上一篇 沥青供需面暂无明显驱动 预计甲醇短期以震荡运行为主

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多