周三国内尿素行情偏弱僵持运行,局部继续下滑,跌幅10-70元/吨不等,主流区域中小颗粒价格参考2100-2280元/吨。下游需求明显萎缩,外围低价货源冲击,国内供需形势偏弱,上游销售压力渐增。

【尿素】:延续震荡

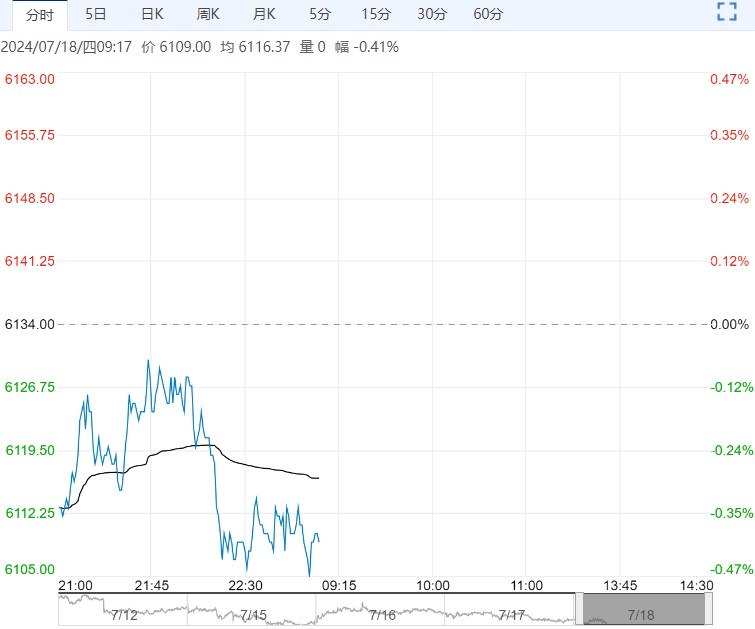

【盘面动态】:周三尿素收于2035

【现货反馈】:周三国内尿素行情偏弱僵持运行,局部继续下滑,跌幅10-70元/吨不等,主流区域中小颗粒价格参考2100-2280元/吨。下游需求明显萎缩,外围低价货源冲击,国内供需形势偏弱,上游销售压力渐增。

【库存】:截至2024年7月10日,中国尿素企业总库存量24.9万吨,较上周增加1.8万吨,中国主要港口尿素库存统计 14.1 万吨,环比持平。

【南华观点】:从供应面来看,本周国内尿素日产预期在 17-18 万吨附近,日均产量或较本周变化不大。

需求面来看,复合肥尿素企业开工率低位波动,逢低少量采购为主。本周局部预计迎来追肥刚需,但前期部分经销商分批采购,虽然本周刚需采购有增加预期,但对行情支撑强度预计有限。

目前阶段国内尿素供需格局依旧偏弱,近两日上游仍有待发执行,情绪端若无新利好提振,预计尿素行情弱势僵持过后,上游工厂将面临新一轮降价收单。预计,本周尿素市场现货成交重心将下移,期货盘面或延续震荡。

【纸浆】:低点下移,偏弱震荡

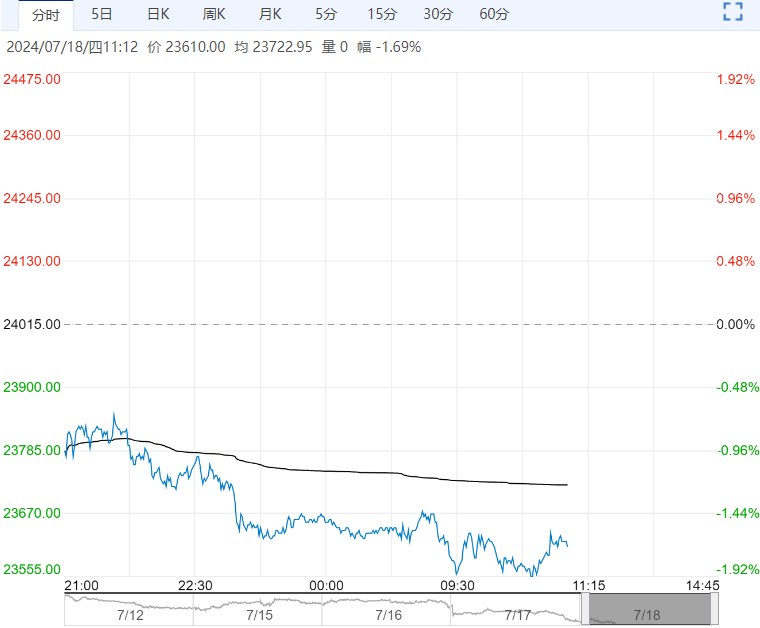

【盘面回顾】截至7月17日收盘:纸浆期货SP2409主力合约收盘下跌34元至5686元/吨。夜盘下跌46元至5640元/吨。

【产业资讯】针叶浆:山东银星报6050元/吨,河北俄针报5700元/吨。阔叶浆:山东金鱼报5150元/吨。

【核心逻辑】昨日纸浆期货09主力合约价格震荡下行,持仓量增加,以空头增仓占优。

技术上看,日K线收阴线实体,均线系统向下发散,价格低点下移。

据国家统计局显示,今年6月我国机制纸及纸板产量1353.6万吨,环比+2.1%,同比+7.6%,累计同比+11.8%。

木浆现货市场价格涨跌互现,广东地区北木、凯利普现货价格下滑100-300元/吨;阔叶浆现货市场下游采买积极不高,部分地区品牌价格下跌,山东地区巴西桉木阔叶浆部分牌号价格上涨50元/吨。短期供应端进口成本高位,下游原料高价成交受阻,国内商品环境偏弱,预计纸浆盘面价格短期偏弱震荡为主。

【策略观点】SP2409主力合约观望。

下一篇>已是最后一篇