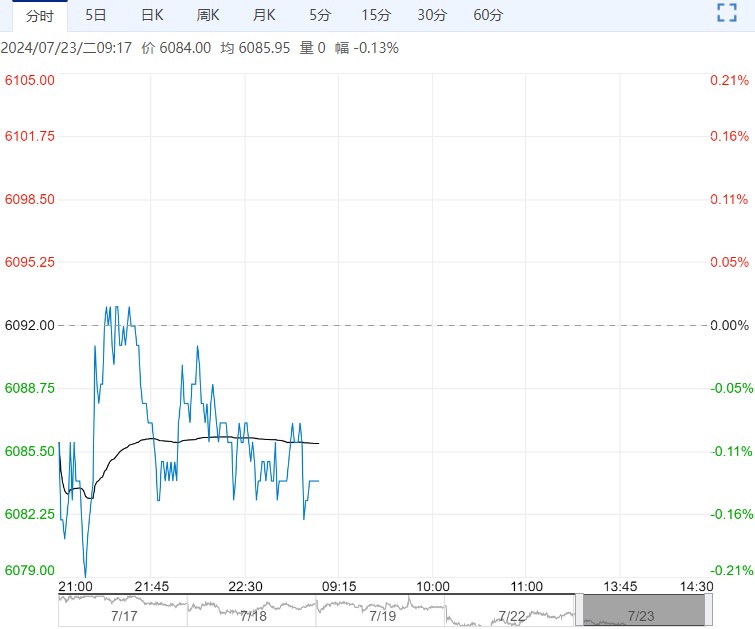

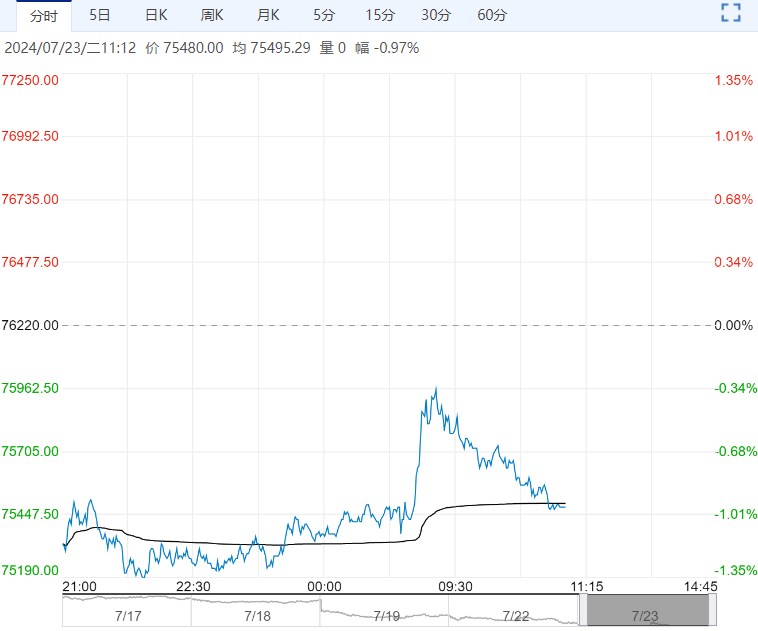

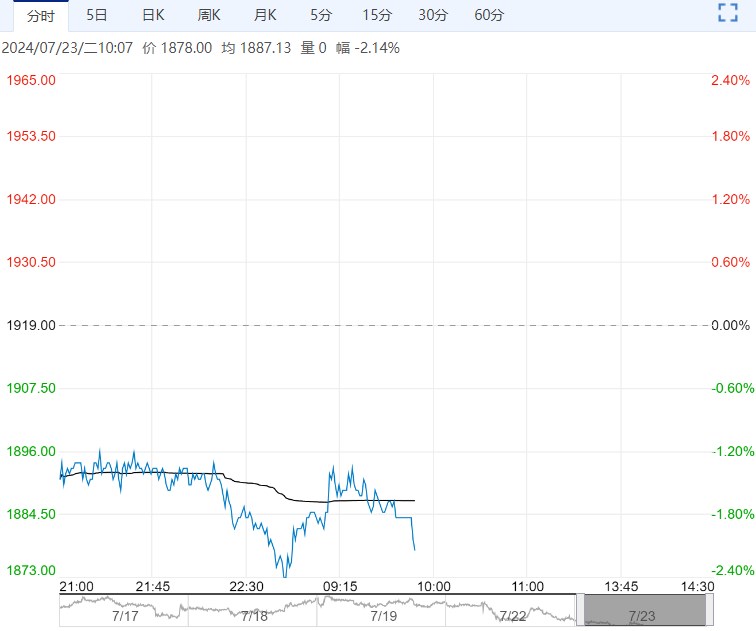

国债期货集体收涨,30年期主力合约涨0.33%;10年期主力合约涨0.27%,创收盘新高,为4月底以来最大涨幅;5年期主力合约涨0.21%,2年期主力合约涨0.08%。银行间现券收益率全线下行,中短端强势明显。

【市场表现】

国债期货集体收涨,30年期主力合约涨0.33%;10年期主力合约涨0.27%,创收盘新高,为4月底以来最大涨幅;5年期主力合约涨0.21%,2年期主力合约涨0.08%。银行间现券收益率全线下行,中短端强势明显。截至发稿,1-7年期国债活跃券下行4bp左右,2年期“24附息国债12”下行4.55bp,7年期“24附息国债06”下行4.15bp报2.0475%,创历史新低;10年期国债及国开活跃券下行2bp左右,“24附息国债04”报2.241%,“24国开05”报2.3075%;30年期“23附息国债23”下行1.4bp报2.449%。

【资金面】

7月22日以固定利率、数量招标方式开展了582亿元7天期逆回购操作,操作利率1.70%。当日有1290亿元逆回购到期。央行下调常备借贷便利利率10个基点,具体来看:隔夜、7天、1个月常备借贷便利利率分别调整为2.55%、2.70%、3.05%。常备借贷便利利率上一次调整是2023年8月15日。资金面方面,周一资金面资金平稳均衡,午后有所收敛。央行逆回购利率时隔近一年降息,存款类隔夜回购加权利率跟进走低超20bp,七天期走低约15个基点至1.7%附近。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在1.9475%区间,较上日走低近3bp。受央行逆回购利率降息影响,存单一二级价格也都明显下行。目前看,央行降息之后,后续降准的可能性也不能完全排除,可能会配合政府债券供给或者置换到期的MLF。

【政策面】

7月22日,央行发布数则公告:一是公开市场7天期逆回购操作调整为固定利率、数量招标。同时,为进一步加强逆周期调节,加大金融支持实体经济力度,即日起,公开市场7天期逆回购操作利率由此前的1.80%调整为1.70%。二是为增加可交易债券规模,缓解债市供求压力,自本月起,有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品。三是2024年7月22日贷款市场报价利率(LPR)为,1年期LPR为3.35%,5年期以上LPR为3.85%,。以上LPR在下一次发布LPR之前有效。上一次1年期和5年期LPR分别为3.45%、3.95%,此次分别下调10bp。

展望后市,当前正值年中窗口期,新一轮稳增长政策酝酿出台,本次7天期逆回购利率和LPR利率调降指向货币政策保持稳健支持的定力不减,广谱利率还处于下行通道中。后续可能出台的举措包括:一是调降存款利率,贷款利率进一步降低,为维持银行正常净息差,可能开启新一轮存款利率调降以降低银行负债成本压力;二是财政政策发力,整体上半年地方债发行使用偏慢,地方专项债待发行余额较高,后续或加快发行;三是降准仍可期,如果后续政府债发行提速,对流行性形成消耗,叠加8-12月MLF到期量逐月增大也形成对流动性的回笼,在资金面压力增大的阶段仍有可能适时出台降准对冲。

【操作建议】

对于债市而言,广谱利率下行,向实体经济和宽信用传导仍需时间,短期利多债市,政策出台后国债期货各品种也呈现不同程度的上涨。但结合央行主管媒体对政策的解读来看,当前监管对长债利率快速下行的容忍度较低,不排除央行会通过落地借入国债卖出的方式调控市场对长债利率预期,可能会使得长端利率波动加大。短期预期国债利率曲线或延续向牛陡方向变化。单边策略上建议多单持有,但10年期和30年期国债短期或难下破2.2%和2.4%,至下限位置注意止盈。曲线策略上或可适当关注做陡。后续关注7月政治局会议和央行何时落地借券等货币政策工具。

<上一篇 基本面预期进一步修复 预计股指短期延续底部区间整固

下一篇>已是最后一篇