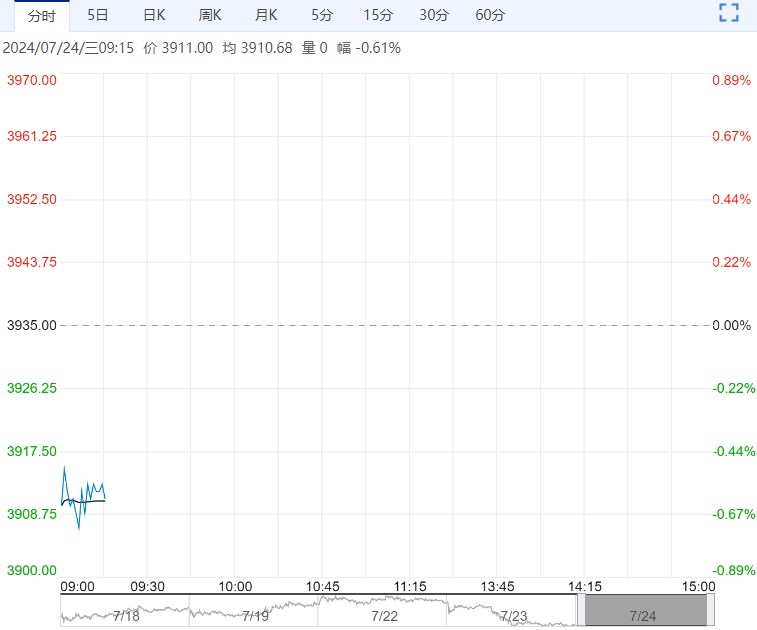

基本面,原料供应紧张的情况未见明显缓和,冶炼企业检修数量减少,且冷料库存量尚可,电解铜产量高企,叠加进口流入,供应端压力环比有增。铜价稳步走弱,部分刚需释放,但消费仍笼罩在传统淡季之中,下游观望情绪较浓。

【沪铜】:弱势调整

上一交易日,沪铜主力合约收于75000元/吨,跌幅0.42%。

近期,美国就业等数据有持续走弱迹象,市场担忧美国经济出现衰退的可能,并继续押注7月降息,美元指数已有体现。

基本面,原料供应紧张的情况未见明显缓和,冶炼企业检修数量减少,且冷料库存量尚可,电解铜产量高企,叠加进口流入,供应端压力环比有增。铜价稳步走弱,部分刚需释放,但消费仍笼罩在传统淡季之中,下游观望情绪较浓。

上周,电解铜社会库存下降1.54万吨。铜价走低后,部分刚需释放,但整体需求仍显疲软,叠加宏观氛围偏空,短期内铜价或延续弱势调整态势。

观点:弱势调整。

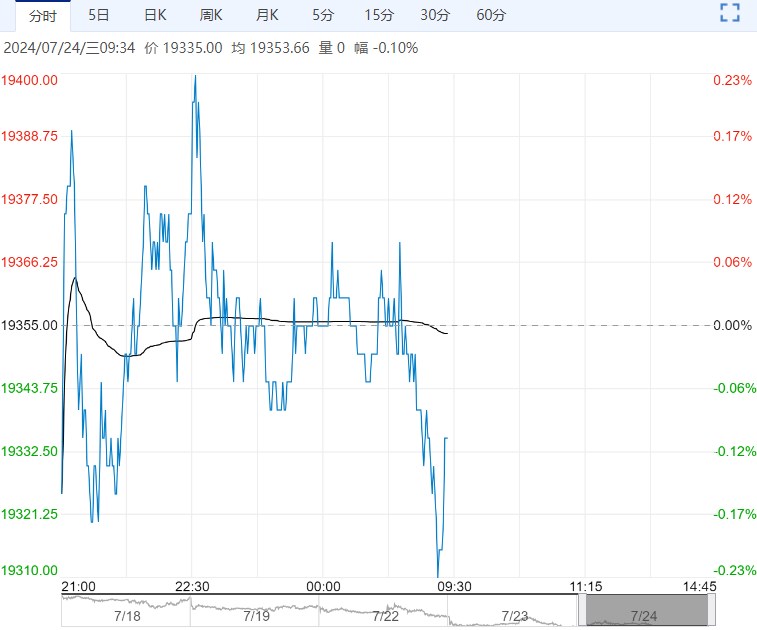

【沪铅】:高位运行

上一交易日,沪铅主力合约收于18965元/吨,跌幅0.68%。

近期,部分进口矿到港,但整体供应仍不宽裕,加工费维持低位,原生铅企业处于检修期,原生铅产量增幅有限。

废料供应紧俏,叠加税改政策即将落地,再生铅企业生产积极性不高,再生铅产量难增。

铅价高企,新电池销售不甚理想,经销商成品库存不低,谨慎接货,中小型蓄企谨慎采购,大型蓄企看好8月消费,暂未降低开工率。

上周,电解铅社会库存下降5500吨。供应压力难增,再生铅成本高企,叠加消费旺季预期,短期内铅价难深跌。

观点:高位运行。

编辑:金闪闪

相关阅读

点击查看更多

点击查看更多