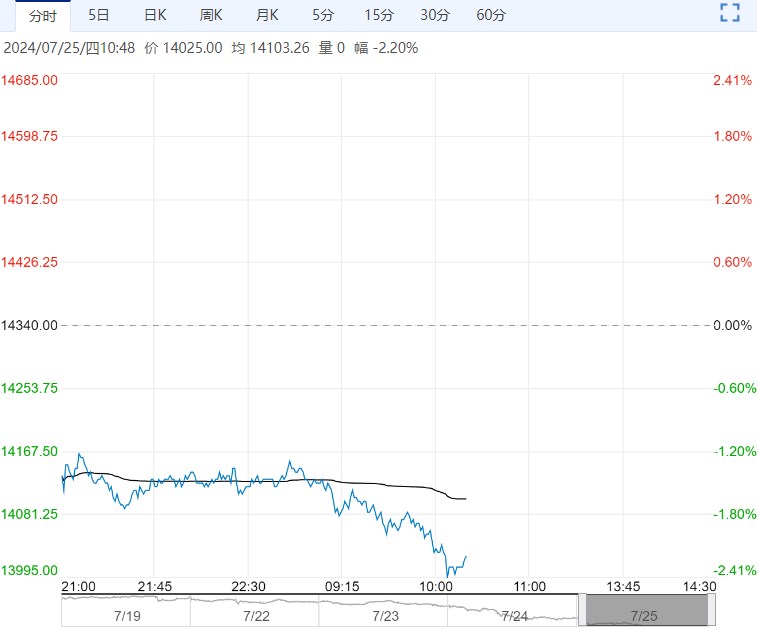

7月25日早盘,棉花主力合约大幅下行,目前盘内报14025元,跌幅-2.20%。从上周开始国内棉花消费和库存数据边际有好转,下游开机率出现止跌,叠加滑准税尚未发放,到了9月旺季疲软的消费或许能有改善,但短期内单边价格向上驱动不足,而向下驱动在于美棉能否持续走弱,策略上建议暂时观望。

7月25日早盘,棉花主力合约大幅下行,目前盘内报14025元,跌幅-2.20%。从上周开始国内棉花消费和库存数据边际有好转,下游开机率出现止跌,叠加滑准税尚未发放,到了9月旺季疲软的消费或许能有改善,但短期内单边价格向上驱动不足,而向下驱动在于美棉能否持续走弱,策略上建议暂时观望。

光大期货:震荡偏弱运行

国内市场方面,美棉大幅下行对郑棉有一定影响,且目前有部分“特朗普上台”预期交易。基本面来看,棉花商业库存位于近年来同期均值水平,且新棉预期增产,供应充裕。需求端,纺织企业开机负荷持续下降,终端需求偏弱短期难改,供强需弱格局下,市场信心不足。综合来看,预计短期郑棉震荡偏弱运行,变局需要时间。近期市场波动剧烈,注意持仓风险。

冠通期货:继续承压

新疆植棉面积降幅有限,且疆棉长势良好,单产有提升预期。降雨过后,南北疆天气晴好,但降雨预期减少,边际上关注旱情抬头情况。需求上,下游传统需求淡季,不过随着江南大范围雨水暂缓,棉纱购销有所升温。棉花销售量同比依然偏低;下游纺纱开工偏低,接单一般,纱线出货有所好转,原料依然刚需补库为主。纺织开机持稳,增量订单有限。台风“格美”将登陆,进一步施压下游购销,叠加美棉优良率转好,短线棉价或继续承压。

编辑:金闪闪

<上一篇 现货购销数据理想 白糖短期或持续反弹趋势

下一篇> 库存累计至高位 豆粕短期或将震荡偏弱

相关阅读

点击查看更多

点击查看更多