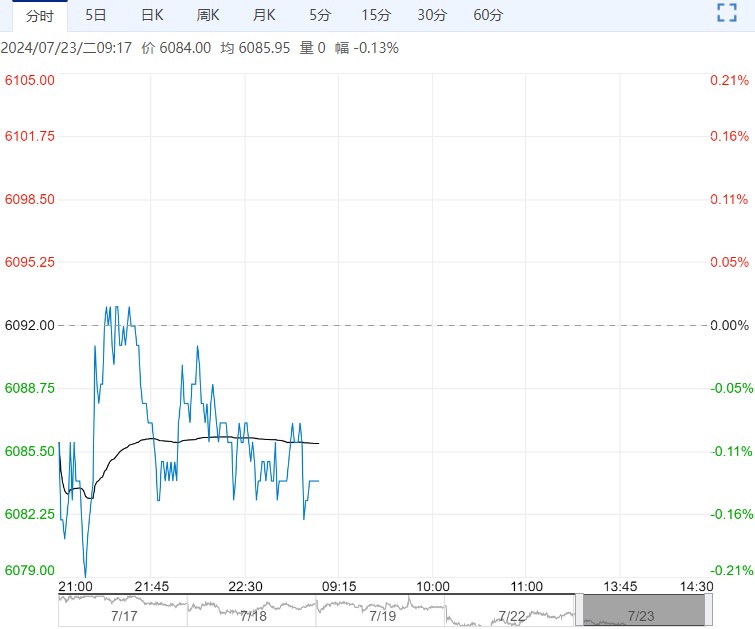

国内郑糖主力合约跟随国际糖价下跌运行,但仍有抗跌运行态势,以至于内外糖价差收缩,配额外进口加工糖利润倒挂幅度收缩,进口成本大幅下降,令预期进口供给增加压力继续拖累糖价回落,商务部预报配额外进口糖6月实际到港5.5万吨,下月预报到港13.45万吨。

隔夜ICE原糖继续收跌,主力10月合约报收17.95美分/磅,日跌幅1.27%,创一年半以来的新低;ICE白糖新主力10月合约收盘报523.2元/吨,日跌% 0.48。

近日国际糖价快速大幅度下挫,主要是预期的产量过剩压力和巴西阶段性供给压力的拖累,Czarnikow2024/25年度全球食糖供应过剩预计达到880万吨。

阶段性巴西生产顺利旺盛。不过风险变数点在于巴西产量下降幅度扩大,若超过北半球增产幅度则有可能扭转跌势,Stonx 预计2024/25年度巴西中南部地区糖产量下修至4050万吨,较之前预估4230万吨下调180万吨,因甘蔗产量和甘蔗制糖比下行,关注巴西食糖生产情况。技术上,ICE原糖主力合约价格续跌,技术指标走弱。

国内郑糖主力合约跟随国际糖价下跌运行,但仍有抗跌运行态势,以至于内外糖价差收缩,配额外进口加工糖利润倒挂幅度收缩,进口成本大幅下降,令预期进口供给增加压力继续拖累糖价回落,商务部预报配额外进口糖6月实际到港5.5万吨,下月预报到港13.45万吨。

2024/25榨季增产同样拖累糖价下跌。但阶段性库存压力并不大,仍是限制糖价下跌的主要原因,叠加中秋国庆的备货需求,内糖抗跌。技术面郑糖震荡运行,近月仍在6000关口附近有支撑。

逻辑与观点:近月供给压力不大,远期增产及进口供给增加压力继续压制糖价,可9-1正套操作。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多