基本面方面,供应端乙二醇总体负荷持稳,油制负荷小幅降负,煤制负荷进一步抬升至历史高位,但后续多套装置存检修计划,煤制供给增量向上空间有限。

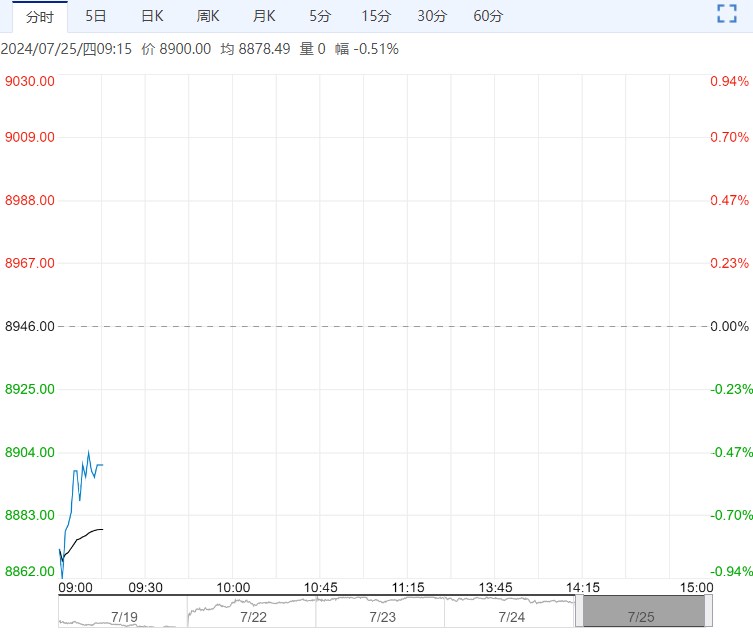

【盘面动态】周三EG09收于4604(-30),本周基差小幅走强+27(+6),9-1月差走弱-15(-15)。

【库存】华东港口库至59.86万吨,环比上期减少0.37万吨。

【装置】新疆天业一期5万吨近日停车检修;福建联合40万吨因故于近日停车;北方化学20万吨7月10日起停车检修;吉林石化6月中旬起停车,预计持续至10月;广汇6.26前后停车检修一个月。

海外装置方面,台湾中纤6月7日起停车检修,近日重启;沙特一套64w装置停车检修;伊朗一套45w装置停车中。

【观点】近期乙二醇价格冲高后震荡回落,回吐前期部分涨幅。前期在库存低位下受资金博弈影响价格迅速冲高,于本周随多头投机资金止盈离场,EG09价格与持仓快速下滑,基差与9-1月差均于周内迅速走弱。

基本面方面,供应端乙二醇总体负荷持稳,油制负荷小幅降负,煤制负荷进一步抬升至历史高位,但后续多套装置存检修计划,煤制供给增量向上空间有限。

利润方面,受乙二醇价格快速回落影响,各路线利润均有较大幅度回落。

库存方面,华东主港库存进一步去库,但下周预计到港增加,港口发货也已呈下滑态势,去库转累库拐点预计即将到来。

需求端,淡季负反馈进一步发酵,终端与聚酯端的博弈继续激化。

从织厂来看,织造成品库存的累积与织造订单的持续下滑坚定了淡季背景下终端刚需采购的心态,终端原料库存继续去化至低位;周内市场传闻长丝大厂存进一步减产落地计划,当前而言实际执行仍需观察,不过聚酯纤维库存已再次累积至年内高位,随终端负反馈继续发酵聚酯端减产保价落地不无可能。

总体而言,近期乙二醇大量多单了结,资金离场回吐部分前期涨幅。当前供需转弱,长丝库存迫近前高,聚酯厂有减产计划,但实际落地效果仍需观察;港口库存仍维持低位,后续进口量有增加预期,需求偏弱,预计即将迎来去库转累库拐点;后续主要关注需求端负反馈进度与装置预期外动态,总体供需矛盾不大,预计继续维持震荡整理。

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...