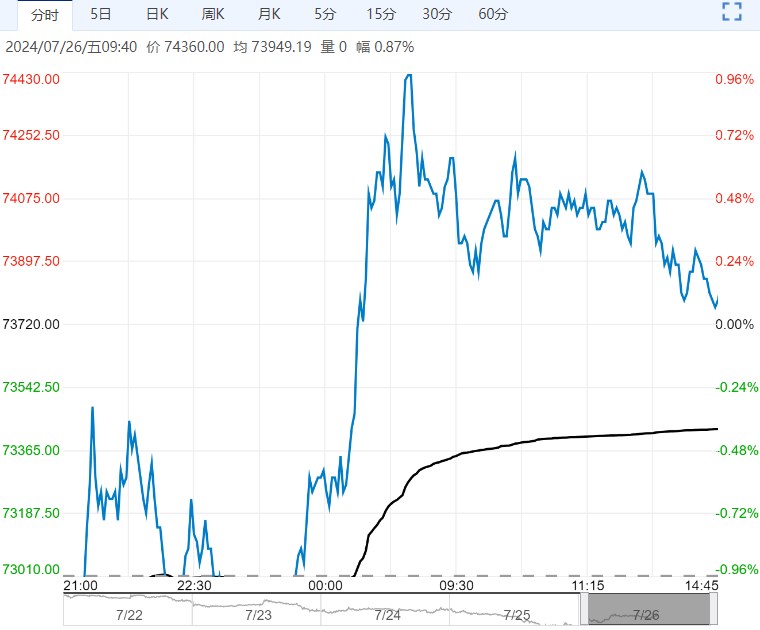

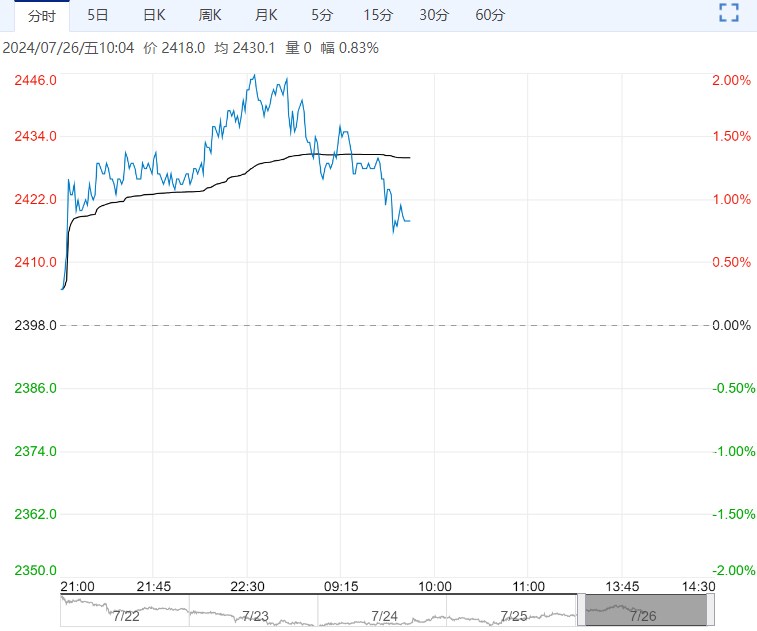

7月25日,乙二醇价格重心震荡整理,市场商谈尚可。日内乙二醇基差小幅走强,现货成交在09合约升水21-32元/吨附近,9月下期货基差在09合约升水35-38元/吨附近,日内聚酯工厂低位点价积极,成交较为活跃。

【现货方面】

7月25日,乙二醇价格重心震荡整理,市场商谈尚可。日内乙二醇基差小幅走强,现货成交在09合约升水21-32元/吨附近,9月下期货基差在09合约升水35-38元/吨附近,日内聚酯工厂低位点价积极,成交较为活跃。美金方面,乙二醇外盘重心震荡坚挺,近期船货商谈成交在539-540美元/吨附近,近期货源买盘跟进尚可。

【供需方面】

供应:乙二醇整体开工64.42%(-2.92%),其中煤制乙二醇开工68.71%(-5.31%)。

库存:华东主港地区MEG港口库存约63.5万吨附近,环比上期-1.2万吨。

需求:本周有一套聚酯装置检修,两套装置重启,聚酯综合负荷上升至86.3%(+0.5%);江浙终端备货增加,但开机率仍在下降,加弹、织造、印染开工分别为76%(-2%)、65%(-3%)、70%(-2%)。织造端坯布依旧处于淡季,整体坯布库上升;另外高温因素继续压制开工。本周涤丝工厂让价,下游备货追加集中,目前终端备货量基本都集中在半个月至20天左右,局部有高的一个多月,低的7-10天。

【行情展望】

尽管需求端偏弱,但卫星石化装置仍未重启,福建一套40万吨/年的乙二醇装置因故于近日停车,且后续沃能、内蒙古兖矿装置检修。受沙特当地缺气影响,jupc2#64万吨/年装置于7月中旬起停车,后续重启时间待定,其余装置仍有不同程度的降负运行,进口预期下调。目前EG显性库存水平偏低,MEG仍存上行驱动,随着进口预期下修与卫星石化延期重启,7-9月乙二醇存去库预期。关注国内乙二醇装置重启进度与聚酯负荷变化。策略上,短期EG09关注4600附近支撑,价格企稳后逢低做多。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

<上一篇 玉米:玉米价格小幅调整 盘面跟随

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...