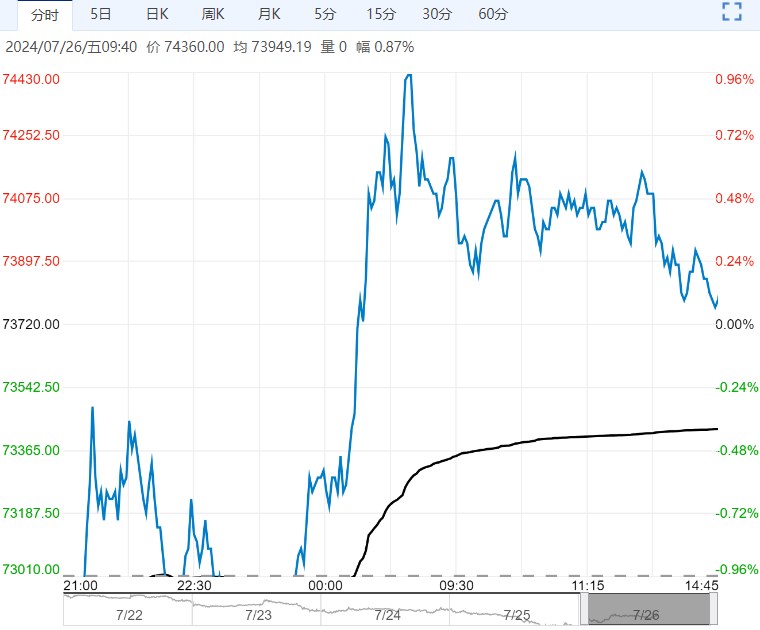

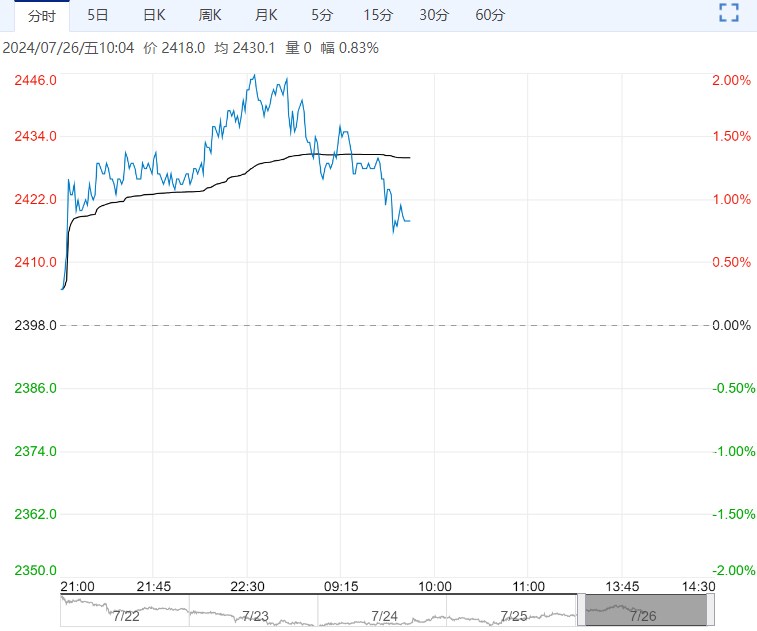

国债期货走势分化,30年期一路上涨,其余品种则高开低走。30年期主力合约收涨0.4%,创收盘价新高。10年期主力合约收跌0.04%,5年期主力合约跌0.05%,2年期主力合约跌0.01%。银行间主要利率债收益率涨跌不一,长端及超长端强势明显。

【市场表现】

国债期货走势分化,30年期一路上涨,其余品种则高开低走。30年期主力合约收涨0.4%,创收盘价新高。10年期主力合约收跌0.04%,5年期主力合约跌0.05%,2年期主力合约跌0.01%。银行间主要利率债收益率涨跌不一,长端及超长端强势明显。截止发稿,7年期“24附息国债06”下行0.5bp报2.025%;10年期“24附息国债04”下行2.25bp报2.204%;30年期“23附息国债23”一度触及2.42%,现下行近3bp报2.4205%,对比中债到期收益率,为2005年2月23日以来新低。此外,10年期“24国开10”下行2.05bp报2.2725%。

【资金面】

7月25日以固定利率、数量招标方式开展了2351亿元逆回购操作,操作利率1.7%。此外,以利率招标方式开展2000亿元中期借贷便利(MLF)操作,中标利率调降20bp至2.3%,上次为2.5%。资金面方面,央行月末意外加场MLF操作并且中标利率调降20bp,同时加大可跨月七天资金投放,存款类机构隔夜利率在1.77%附近。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在1.92%左右。央行姿态呵护,跨月时点意外进行MLF投放,稳定市场流动性预期,预计逆回购投放护航仍将持续,跨月流动性料整体压力有限。

在此之前,MLF利率一度承担了主要政策利率的作用,既是经验上10年期国债利率的锚定政策利率,还挂钩LPR利率报价,本次MLF利率在7天期逆回购操作利率和LPR调整后再下调,意在淡化其政策利率色彩,或也暗示LPR今后调整可能会跟进7天逆回购利率调整,今后MLF续作和投放可能更多会起到流动性对冲工具的作用。而本次MLF利率下调20bp超出7天期逆回购利率调整的10bp,主要原因应是此前MLF利率过高为2.5%,和同业存单市场利率差距过大,使得银行需求不高,适度调降弥合与市场利率差距,可以更好的发挥货币投放的作用。

【操作建议】

广谱利率下行,向实体经济和宽信用传导仍需时间,短期利多债市,降息后短端品种已经较为快速的交易了降息利好,近期曲线牛陡。在资金面不出现大波动的前提下,如果短端利率保持稳定,长端国债性价比有所提升,假设央行借券卖出国债近期不落地,国债收益率曲线可能逐渐向牛平方向变化,单边策略上,建议多单持有,如遇资金面转紧张注意止盈。需要关注债市近期可能出现的利空因素:一是临近月末资金面压力边际提升,需要关注央行公开市场净投放情况,资金面能否保持宽松存在一定不确定性;二是10年期国债利率临近2.2%,30年国债利率今日也下行至2.42%左右,接近2.4%的前期经验下限位置,关注央行是否会落地国债借入和卖出操作,进行长端国债利率调控;三是7月政治局会议是否有增量宏观政策出台。

下一篇>已是最后一篇