从基本面来看,主产区整体处于开工高位,部分高成本地区小幅减产,但影响相对有限,而下游核心需求多晶硅此前减产产能恢复不及预期,后续对工业硅需求或仍有进一步下降预期。

【碳酸锂】:现货价格小幅下跌,期价偏弱运行

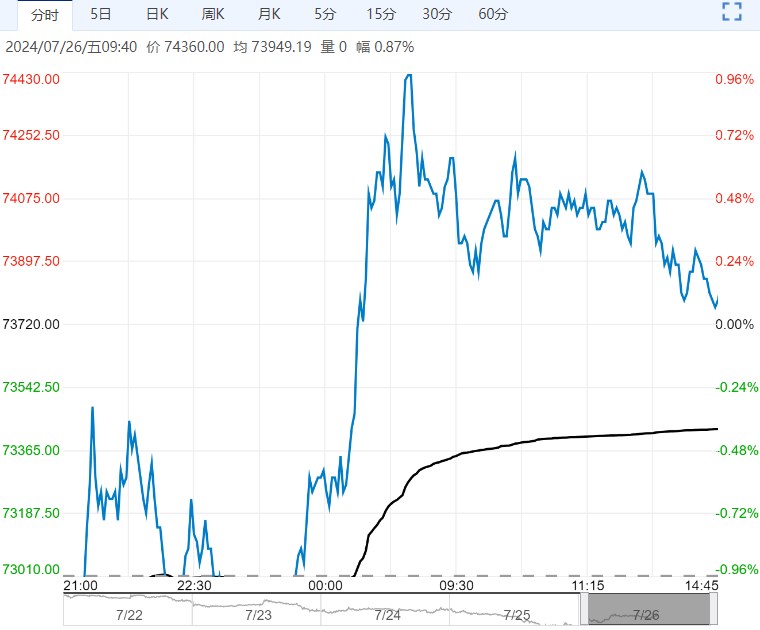

昨日11合约收跌0.17%至87050元/吨。上游维持挺价情绪,下游询价意愿较弱、暂以观望为主。

Pilbara季报显示二季度锂精矿产量上行,回收率提高,单位运营成本下降,海外矿企产量维持增长。

截至上周,锂云母提锂开工率微跌,碳酸锂周度产量略微下行,整体周度开工率小幅下滑。矿石价格缓跌,代工企业加工费小幅下降,订单略微减少。

基本面维持供强需弱,上方面临9万元/吨整数关口附近压力,期价或仍维持偏弱震荡。

【工业硅】:大厂再度下调报价,对盘面或构成压力

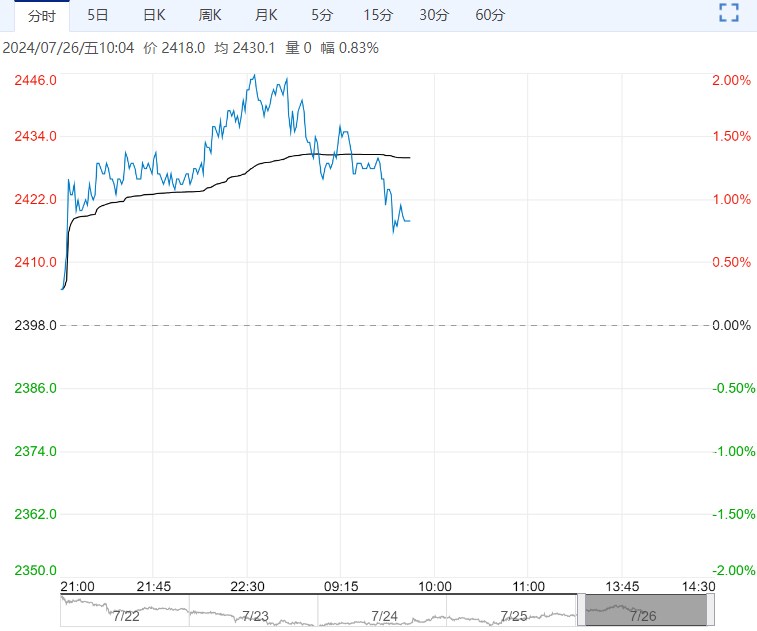

7月25日,Si2409主力合约呈低开反弹走势,收盘价10245元/吨,较上一收盘价涨跌幅+0.10%。

从基本面来看,主产区整体处于开工高位,部分高成本地区小幅减产,但影响相对有限,而下游核心需求多晶硅此前减产产能恢复不及预期,后续对工业硅需求或仍有进一步下降预期。

目前,盘面价格屡破新低,期现商低价出货,但需求并未出现明显放量,工厂库存压力下也存在降价出货,近期大厂已连续大幅下调现货报价,或对盘面构成较大压力。

若主产区持续处于高开工,在需求疲软情况下,或进一步加剧宽松格局,后续仍有下跌的风险。

策略上,谨慎资金暂时观望,激进资金维持逢高做空思路。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多