随着南北方相继入伏,产销区鸡蛋走货偏慢,生产环节与流通环节库存有所回升,产区蛋价持续回落,不过饲料端玉米豆粕价格开始反弹,对鸡蛋盘面提供支撑。

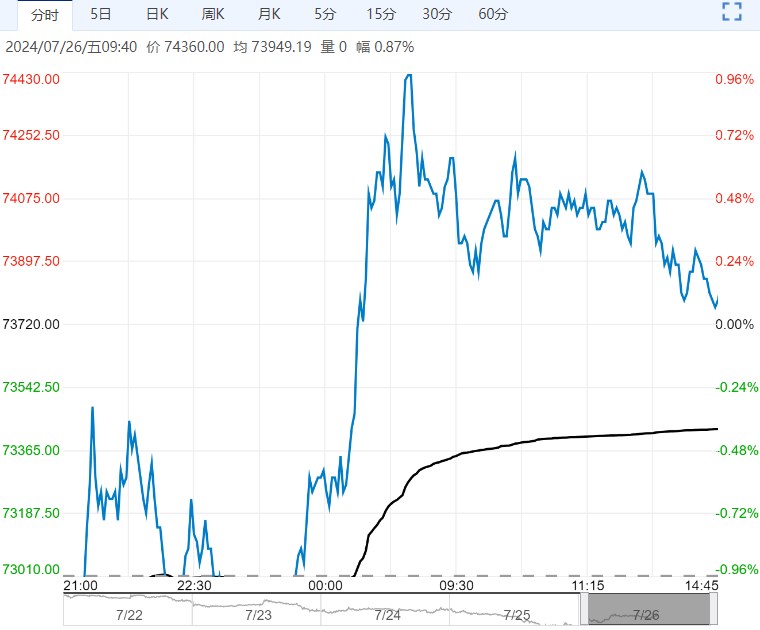

【鸡蛋】:鸡蛋期现走势分化

6月新开产蛋鸡继续增加,同时近期淘鸡出栏不断减少,在产蛋鸡总体存栏略增,不过随着温度上升,蛋鸡产蛋率有所下降,鸡蛋供应宽松程度减弱。

随着南北方相继入伏,产销区鸡蛋走货偏慢,生产环节与流通环节库存有所回升,产区蛋价持续回落,不过饲料端玉米豆粕价格开始反弹,对鸡蛋盘面提供支撑。

总的来说,年后高补栏蛋鸡正处于产蛋高峰,且5-6月高蛋价,叠加饲料成本低廉,支撑蛋鸡延淘增加,当前鸡蛋产能总体或偏高,压制盘面偏弱;不过入伏后蛋鸡产蛋率将有降低,且食品厂鸡蛋需求有提升预期,8月鸡蛋现货仍有涨价预期。多空交织,鸡蛋盘面或震荡偏弱。

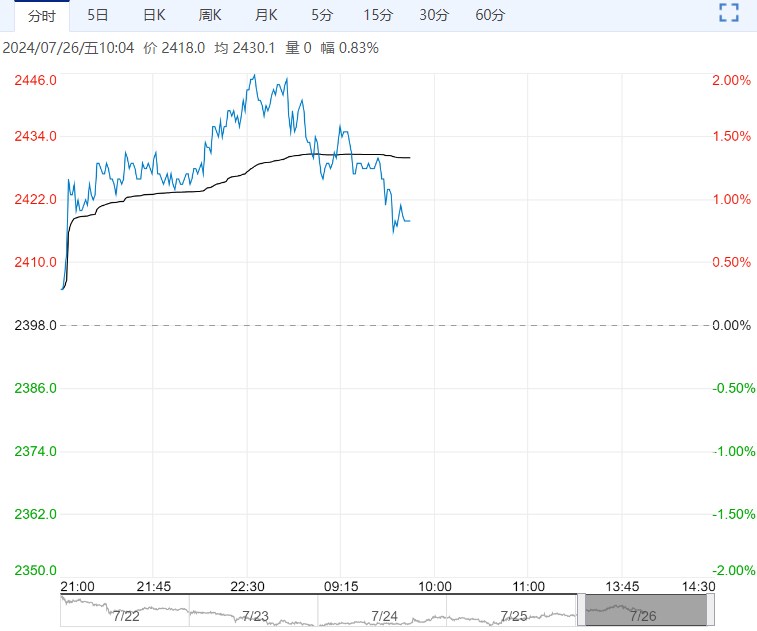

【豆粕】:出口需求强劲及天气炒作持续发酵,美豆携连粕震荡偏强

成本端,前期美豆产区天气良好,截至23日当周仅4%的大豆产区受到干旱影响,为美豆优良率保持高位提供保障;不过预报显示未来两周美豆产区降雨减少,尤其西部地区将面临干旱情况,给天气带来升水炒作空间;另外上周美豆出口净销售录得91.83万吨符合预期,尽管当前年度仅8.86万吨不及预期,但下一年度大豆销售大幅增加,需求强劲支撑盘面反弹。

国内,近期进口大豆到港较多,油厂开机率保持高位,但下游需求一般,油厂豆粕成交及提货保持偏低,大豆及豆粕继续累库。

总的来说,出口需求强劲及天气炒作持续发酵,美豆再度反弹;叠加巴西大豆升贴水不断上涨,支撑国内进口大豆成本;国内油厂大豆及豆粕库存高企且仍在累库。短期连粕或跟随成本端震荡偏强,不过中长期美豆仍有丰产压力,建议逢高沽空为主。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多