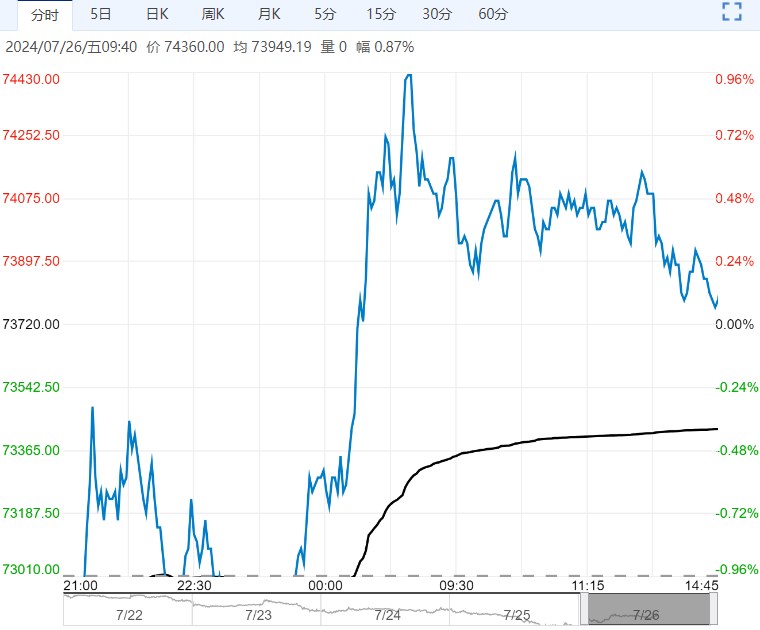

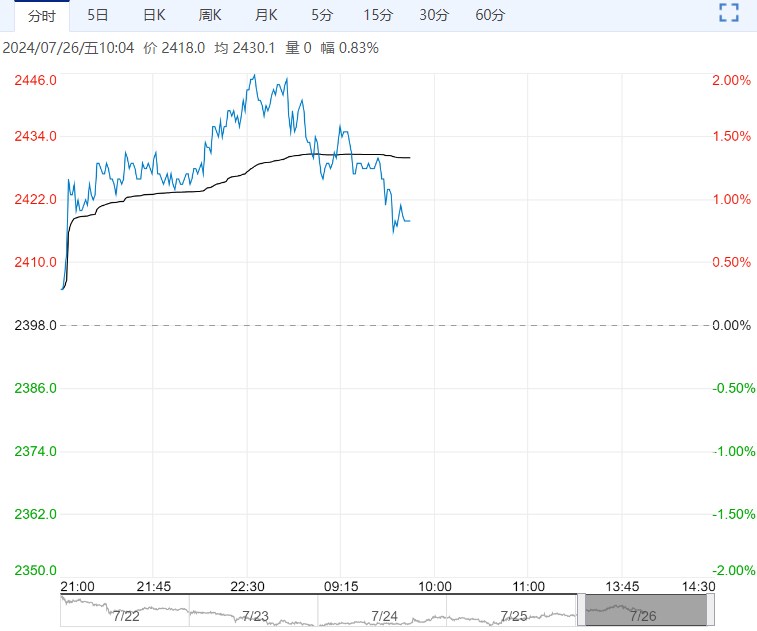

7月25日,主港库存继续下降影响有限,张家港现货在4625附近开盘,盘中在4615-4630区间运行,收盘价格在4617附近;张家港乙二醇收盘价格上涨8至4628元/吨,华南市场收盘送到价格稳定在4670元/吨。

乙二醇目前供需结构尚可,主港库存持续下降,向下调整空间有限,预计短期整理为主。

7月25日,主港库存继续下降影响有限,张家港现货在4625附近开盘,盘中在4615-4630区间运行,收盘价格在4617附近;张家港乙二醇收盘价格上涨8至4628元/吨,华南市场收盘送到价格稳定在4670元/吨。

基差方面,现货基差持稳在09+20至09+23区间。

7月25日国内乙二醇总开工58.07%(升0.08%),一体化59.15%(升0.13%),煤化工56.13%(平稳)。

截至7月25日,华东主港地区MEG港口库存总量57.67万吨,较7月22日降低2.19万吨。本周虽主港发货收缩,然天气影响下整体到货量延迟,因此港口库存延续去化趋势。

7月25日,聚酯开工84.18%。截至7月25日江浙地区化纤织造综合开工率为63.79%,环比上周下降0.40%。

终端织造订单天数平均水平为9.67天,较上周减少0.09天。织造行业开工负荷已连续10周震荡下行,淡季愈发明显,库存压力剧增,部分厂商开工仅维持支撑刚需生产水平。内外贸订单仅以刚需为主,但秋冬订单询单增加,周内织造工厂订单天数仅稍有减少。

后市来看,短期内若无利好刺激,织造恐继续偏弱运行为主,开机率仍存窄幅走弱预期。

总体来看,主港库存维持在年内低位,主港库存持续下降,国产开工率较前期下滑,进口到港受天气等因素影响,预计到港难有明显增加,总体供应压力不大,需求端聚酯开工下滑,短期供需结构偏强,但远月供需预期偏弱。

策略:乙二醇目前供需结构尚可,主港库存持续下降,总体供应压力不大,但需求表现疲弱,多空因素交织,乙二醇短期整理为主,关注乙二醇检修装置动态及下游聚酯减产保价意向下的降负幅度。

<上一篇 棉花供给宽松 预计棕榈油短期宽幅震荡运行