供应端,7月西南地区开工接近最高位,因许多硅企在5月盘面出现一波反弹后在期货上进行套期保值,加上丰水期电价成本低,几乎接近满产;新疆地区前期没有参与套期保值的硅企开始出现减产,福建和重庆等非主要生产地区出现不同幅度减产,但减产对整体供应影响不大,给价格上行的支撑有限,关注供应端减产情况。

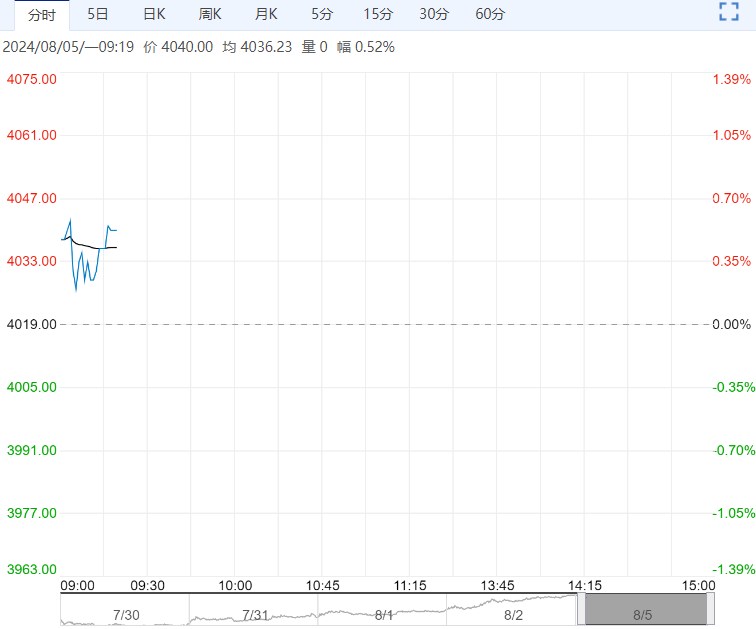

【市场热点及投资逻辑】:上周五,SI2409合约收盘价10410元/吨,跌幅0.48%。持仓量为148141手,较上一交易日大幅减仓11685手。

价差:9-11价差为-120元/吨(15)

基差:通氧553#基差为1340元/吨(-20),不通氧553#基差为1240元/吨(-20),421#基差为1880元/吨(-20)。

从基本面来看,成本端,西南地区丰水期电价处于全年低位。近期硅煤供应商出现挺价情绪,底部成本支撑力量增加。

供应端,7月西南地区开工接近最高位,因许多硅企在5月盘面出现一波反弹后在期货上进行套期保值,加上丰水期电价成本低,几乎接近满产;新疆地区前期没有参与套期保值的硅企开始出现减产,福建和重庆等非主要生产地区出现不同幅度减产,但减产对整体供应影响不大,给价格上行的支撑有限,关注供应端减产情况。

库存端,据百川盈孚数据,上周工厂库存累库约1600吨,市场库存累库约2000吨;广期所交割库仓单数量保持高位,库存压力大。截至8月2日,交割仓库注册成功的仓单有67917手,按照5吨/手来计算,折合成实物有339585吨。

需求端,多晶硅:因近期现货价格再次下调,预期降负生产或检修的企业数量进一步扩大,对工业硅需求支撑减弱;消息面,据硅业分会数据,7月多晶硅产量约14.5万吨,较上月小幅减少;有机硅:近期现货价格小幅下调,部分有机硅厂开始降荷检修。终端需求仍不见好,对工业硅需求环比增加有限;铝合金:现货价格随着原料工业硅价格下调,进入行业淡季,再生铝合金开工率下降,按刚需采购工业硅;出口:6月工业硅出口小幅减少,主要是由于夏季高温,海外硅厂开始休假,对工业硅需求减少。

观点:上游工业硅开工率接近全年最高位,同时减产进一步扩大给供货商挺价信心,现货价格逐渐止跌企稳。但下游多晶硅企业减产进一步扩大,上游减产量不及下游需求减量,库存持续累库,预期价格反弹驱动不足。预期主力合约在10000-11000区间震荡偏弱运行,建议观望为主,不建议盲目入市追涨或做空。供应商和持货商可趁反弹的机会高位卖出套保。持续关注上游供应变化。仅供参考。

策略建议:SI2409合约或在10000-10800区间震荡运行

<上一篇 下游处需求淡季 预计沪铝短期维持震荡偏弱

下一篇>已是最后一篇