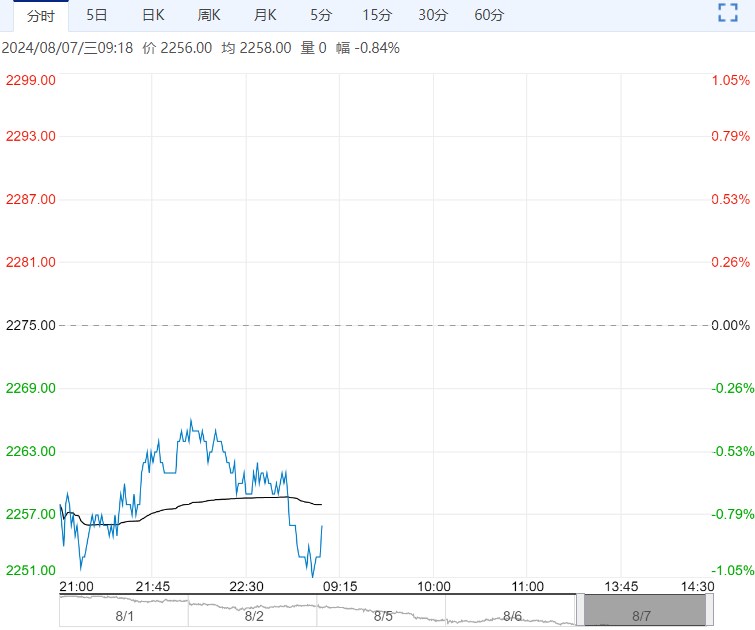

8月6日,张家港现货在4635附近开盘,盘中商谈重心下移,临近尾盘跌势扩大,现货商谈降至4600附近水平;张家港乙二醇收盘价格下跌32至4617元/吨,华南市场收盘送到价格下跌20至4680元/吨。

外围宏观环境利空,乙二醇成本端再度下移,供需格局没有明显利好支持下,市场弱势难改,预计乙二醇短期回调整理为主。

8月6日,张家港现货在4635附近开盘,盘中商谈重心下移,临近尾盘跌势扩大,现货商谈降至4600附近水平;张家港乙二醇收盘价格下跌32至4617元/吨,华南市场收盘送到价格下跌20至4680元/吨。

基差方面,现货基差在09+37至09+40附近。

8月6日国内乙二醇总开工60.28%(平稳),一体化63.13%(平稳),煤化工55.18%(平稳)。

截至8月5日,华东主港地区MEG港口库存总量59.88万吨,较8月1日去库1.75万吨。下游聚酯端刚需稳定,阶段性发货好转,港口近期到港偏少,华东主港库存小幅去化。

8月6日,聚酯开工84.37%。截至7月31日江浙地区化纤织造综合开工率为63.28%,环比上周下降0.51%。

终端织造订单天数平均水平为10.16天,较上周增加0.49天。织造行业开工负荷已连续三月震荡下行,新单下达不及预期,行业库存窄幅增加,下游厂商原料采购多根据工厂内订单下达情况,以刚需采购为主,虽秋冬季节订单逐渐升温,但多在商榷阶段,且外贸订单下单无升温现象。

后市来看,短期内若无利好刺激,织造恐继续偏弱运行为主,开机率仍存窄幅走弱预期。

总体来看,主港库存低位累库,进口到港受天气等因素影响,预计到港难有明显增加,供需结构短期乐观,但外围宏观环境利空,国际油价大幅下跌,国内产能较大装置重启,需求端聚酯开工下滑,供需预期偏弱。

策略:乙二醇主港库存低位累库,供需结构短期乐观,但预期偏弱,且外围宏观环境利空,国际原油大幅下跌,预计短期乙二醇回调整理为主,关注乙二醇检修装置动态及下游聚酯装置动态。