供需方面,据钢联最新调研,8月不锈钢粗钢排产提升至338.67万吨,月环比增加2.37%,同比增加4%,关注金九银十旺季预期能否兑现。

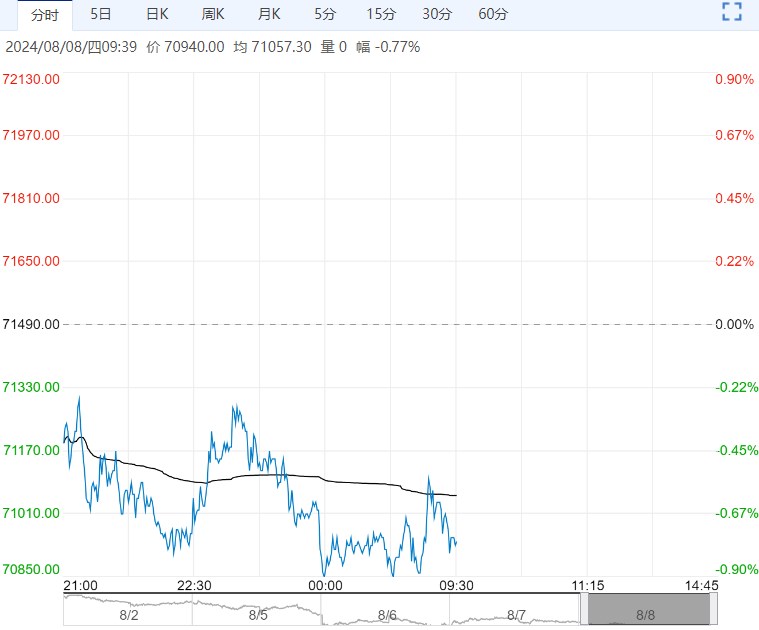

【不锈钢】:镍矿及镍铁供需偏紧,期价底部支撑较强

镍矿方面,印尼及菲律宾雨季恶劣天气使镍矿供应继续受阻,印尼1.6%品味镍矿CIF价格逼近50美元/湿吨,印尼部分镍矿内贸升水高达HPM基本价+25美元/湿吨。

镍铁方面,镍铁供应偏紧,最新高镍铁成交价格多位于1000-1010元/镍。

供需方面,据钢联最新调研,8月不锈钢粗钢排产提升至338.67万吨,月环比增加2.37%,同比增加4%,关注金九银十旺季预期能否兑现。

综合而言,不锈钢仍然延续高成本弱需求格局,期价下方受到镍矿偏紧、镍铁价格上调的成本支撑,而上方也受到需求疲软的压制,加之宏观衰退担忧尚未结束,价格上下空间皆有限。警惕镍铁价格下跌带来利空风险。

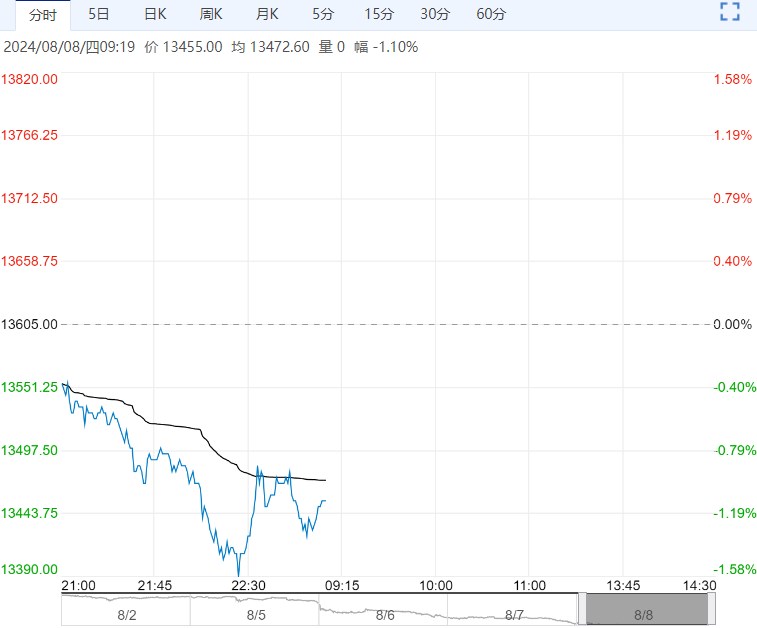

【沪镍】:寻得高冰镍一体化成本线支撑

宏观方面,全球7月制造业指数走弱,市场将继续计价经济衰退逻辑。

镍矿方面,印尼及菲律宾雨季恶劣天气使镍矿供应继续受阻,目前镍矿价格仍然坚挺。

硫酸镍方面,维持供需双弱情况,成本支撑下硫酸镍价格弱稳为主。

据Mytseel数据,高冰镍一体化生产精炼镍工艺的生产成本为128003元/吨。

供需方面,随着内外价差收窄,国内电积镍现货增加,国内社库转向累库,此前去库对镍价的支撑减弱。

综合而言,镍基本面延续过剩及经济衰退预期对镍价形成压力,不过考虑到镍矿现货供应仍偏紧,镍价从高冰镍一体化成本支撑线继续深跌动能或有限,短期镍价或偏弱整理为主。

编辑:金闪闪

下一篇> 市场供需双减 预计工业硅短期将低位震荡

相关阅读

点击查看更多

点击查看更多