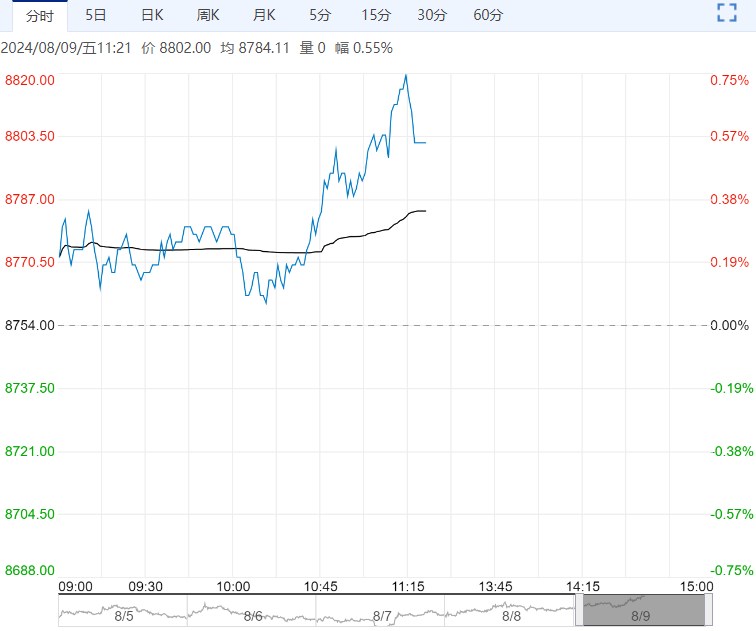

国债期货全线收跌,30年期主力合约跌0.52%,10年期主力合约跌0.27%,5年期主力合约跌0.13%,2年期主力合约跌0.03%。银行间主要利率债收益率几乎全线上行,5-7年期国债活跃券弱势明显,其中7年期品种交投活跃,收益率一度上行超5bp。

【市场表现】

国债期货全线收跌,30年期主力合约跌0.52%,10年期主力合约跌0.27%,5年期主力合约跌0.13%,2年期主力合约跌0.03%。银行间主要利率债收益率几乎全线上行,5-7年期国债活跃券弱势明显,其中7年期品种交投活跃,收益率一度上行超5bp。截至17:30,5年期“24附息国债08”上行3bp报1.83%,7年期“24附息国债13”上行3.9bp报1.986%;10年期国债及国开活跃券上行2bp左右,“24附息国债11”报2.158%,“24国开10”报2.2175%;30年期“23附息国债23”上行1bp报2.35%。收盘10年国债活跃券上行至2.18%,30年国债利率上行至2.36%,7年国债收益率上行7bp至2.02%。

【资金面】

8月8日以固定利率、数量招标方式开展了71亿元7天期逆回购操作,操作利率1.70%。当日103.7亿元逆回购到期。资金面,周四银行间市场资金面略有收敛,尾盘转宽松,主要期限回购加权利率均小幅上涨。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在1.87%附近,较上一交易日上行约1bp。本周公开市场逆回购操作连续净回笼,叠加今日国债和地方债缴款规模较大,资金巨量需求下早盘流动性稍显收紧,不过市场对资金面的情绪变化不太明显。

【消息面】

交易商协会通报,在近期查处的案件中,部分中小金融机构在国债交易中存在出借债券账户和利益输送等违规情形,交易商协会已将部分严重违规机构移送中国人民银行实施行政处罚,对于其他此类案件线索交易商协会正在加紧调查处理。

【操作建议】

中期来看,债市存在几大不确定性因素,一是政府债供给存在一定的提速迹象,如前文所述,地方债剩余额度较高,近一周(8月5日-8月11日)新增专项债发行量达到1425亿元,高于近几个月周均值,如果后续8-9月地方债和政府债大幅放量,可能对债市供需环境造成影响。二是资金面存在一定不确定性,如果政府债供给放量,税期资金面波动放大可能带来债市调整。三是当前人民币升值,未来是否会带来市场风险偏好的上行和股市走势的变化。

短期来看,基本面曲折修复和资产荒的底层逻辑未扭转,债市趋势转跌的概率不高,但是及至关键点位市场的波动加大,交易商协会接连公布调查通告,债市情绪转弱。从近期监管动向和市场行为推测,10债和30债利率2.1%和2.3%可能是短期长债利率下限位置,继续向下突破的条件可能需要进一步降息预期发酵,短期及至这一点位向下阻力增大。如果监管没有进一步举措,10债利率2.15%和30债利率2.35%附近有可能是新的多空博弈平衡点,短期市场围绕此区间波动的概率较高。短期监管动向会带来不确定性,下一阶段还需要关注8月税期资金面的情况,如果资金利率明显上行,债市波动也可能加大,反之如果资金面平稳,债市可能维持窄幅区间震荡。近期单边行情适合区间操作,内需偏弱、资产荒叠加避险情绪对债市形成支撑,逢调整买入仍是可行思路。

下一篇>已是最后一篇