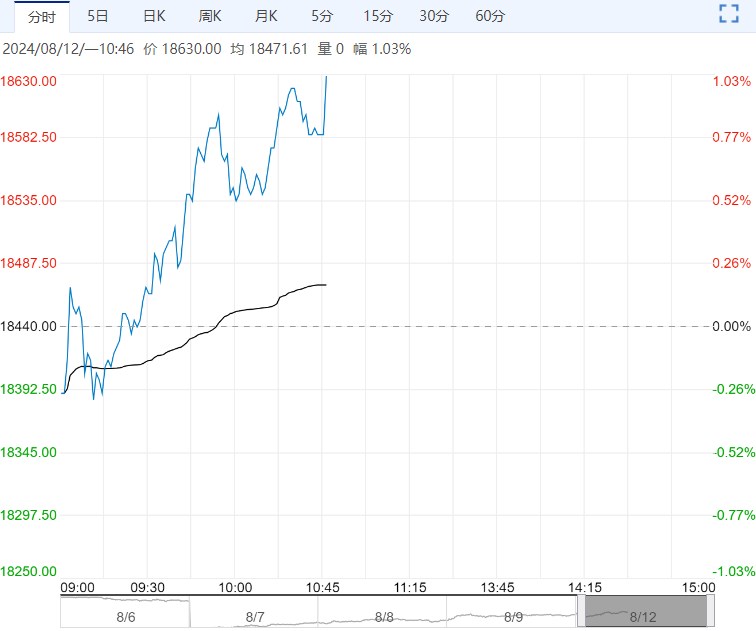

国内郑糖主力合约跟随国际糖价波动,但依旧表现近强远弱格局,供给上国内7月产销数据利多,累计产销率达到近十年同期新高82.82%,工业库存同比增幅收缩为历史同期次低位,这有利于近月合约抗跌运行,远期增产的压力和进口到港供给陆续增加的压力拖累糖价。

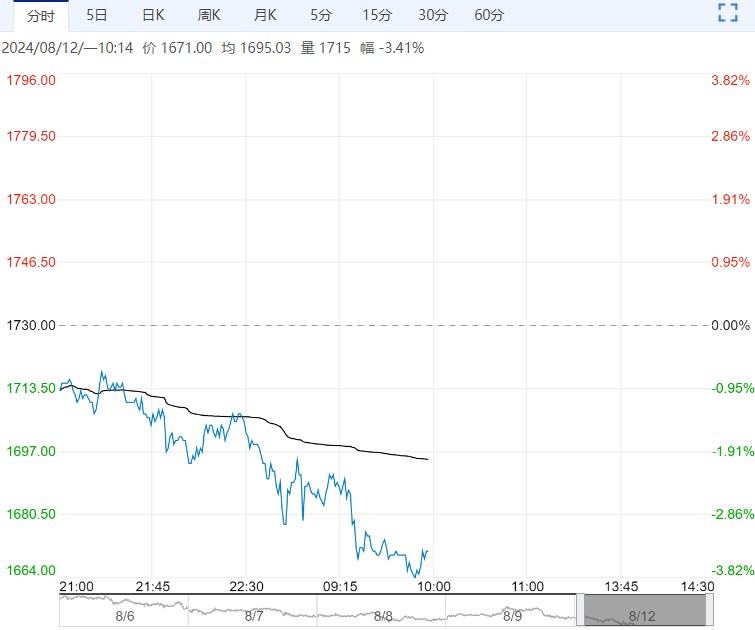

上周ICE原糖探底回升运行,主力10月合约报收18.54美分/磅,周涨幅2.04%,ICE 白糖10月合约报收527美元/吨,周涨幅1.86%。

主要是对印度出口政策的不确定性消息影响,糖价下挫,但在还未落地前,仍给市场带来波动,然而当前市场将关注巴西生产, S&P Global 所做的一项调查显示,市场平均预期7月下半月糖产量为360万吨,同比减少2.4%。

技术上,ICE原糖主力合约震荡反弹,压力仍存。

国内郑糖主力合约跟随国际糖价波动,但依旧表现近强远弱格局,供给上国内7月产销数据利多,累计产销率达到近十年同期新高82.82%,工业库存同比增幅收缩为历史同期次低位,这有利于近月合约抗跌运行,远期增产的压力和进口到港供给陆续增加的压力拖累糖价。

技术面郑糖震荡运行,走势略显偏弱。

逻辑与观点:近月供给压力不大,但远期压力逐步增强,内糖跟随国际糖价波动。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...