本周铁矿石港口库存小幅去库。截至8月12日45港库存1.493亿吨,环比周四-109万吨,环比上周一-31.5万吨。考虑到需求进入淡季,供应偏强运行,预计铁矿石库存持稳走势,难以持续去库。

【现货】

现货持平。港口PB粉和罗伊山粉分别757元和727元每吨。

【基差】

PB粉和罗伊山粉仓单成本分别为802元和783元。PB粉夜盘基差82.5元每吨左右。

【需求】

本周铁水产量降幅明显,主因近期钢厂亏损扩大,高炉陆续进行停产检修。日均铁水-4.92至231.70万吨,高炉开工率-1.07%至80.21%,产能利用率-1.85%至87.02%。

【供给】

供应增量明显,统计局数据,1-6月进口铁矿石6.12亿吨,同比增加6.6%(+3615万吨)。本周到港量环比下降,45港到港量-256至2354.7万吨,考虑到7月全球铁矿石发运均值-1.7%,预计近期到港量仍有支撑;全球周度发运小幅下降,环比-104.3至2964.7万吨。其中,四大矿山发运整体小幅上升,澳巴其他矿山与非主流矿山发运环比下降。

【库存】

本周铁矿石港口库存小幅去库。截至8月12日45港库存1.493亿吨,环比周四-109万吨,环比上周一-31.5万吨。考虑到需求进入淡季,供应偏强运行,预计铁矿石库存持稳走势,难以持续去库。

【观点】

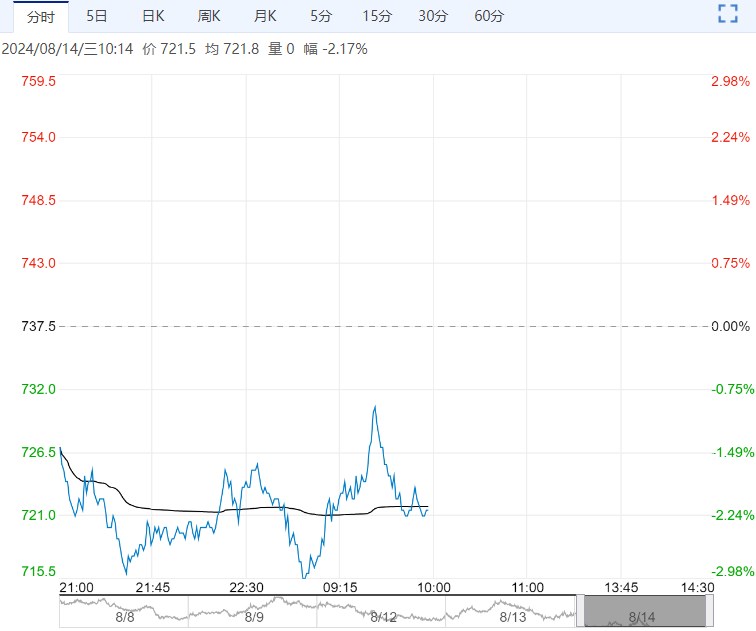

粗钢调控下,铁矿石需求端承压运行,钢厂利润有走扩预期。基本面上,供增需减,库存维持高位运行。周环比来看,供需双降,库存小幅去库。钢材需求传统淡季下,尽管钢材库存尚未形成较大的库存压力,但钢厂减产幅度超预期,叠加废钢日耗持平,本周铁水产量降幅明显,对铁矿石需求端形成抑制作用,叠加粗钢调控预期再起,01合约夜盘跌幅超2.4%,收719.5元/吨,接近上半年低点。考虑到钢厂利润有走阔预期,操作上,可逢低做扩成材-铁矿价差,空单关注700一线支撑。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

<上一篇 库存小幅累库 焦煤短期或震荡偏弱运行

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...