江浙终端开机率继续下降,江浙下游加弹、织造、印染负荷分别在71%、59%、67%,江浙终端工厂原料备货继续下降,终端备货量刚需3-10天不等,少量偏高在2周附近,织造销售偏弱依旧,观望情绪加深,季节性偏弱氛围维持,内外销都没有起色;直纺涤短销售适度回落,平均产销61%。

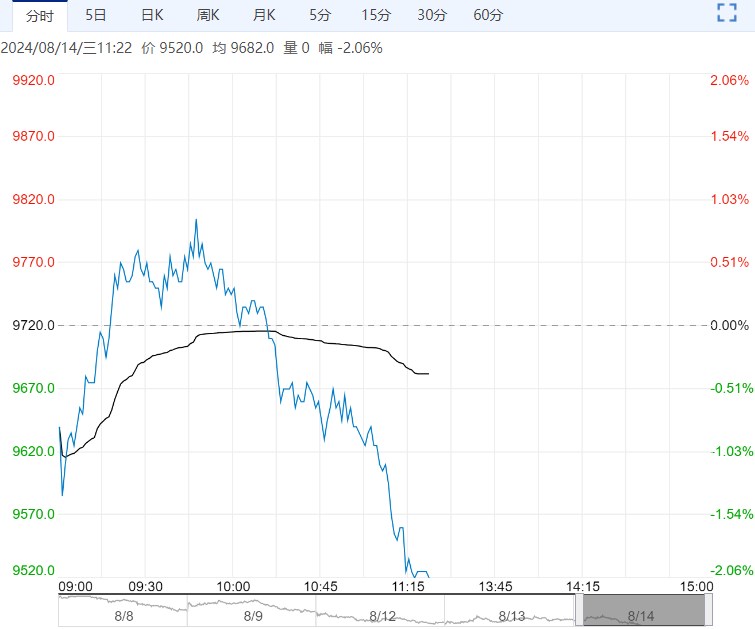

上一交易日,短纤2410主力合约上涨,涨幅0.36%。

供应方面,短纤装置负荷下滑至79.1%附近,环比下降5.6%;7月底和8月初附近短纤检修增多,供应缩减。

福建某直纺涤短工厂计划9月初减一条200吨/天棉型生产线,为期20天;江阴某直纺涤短工厂今日起减产100吨/天棉型短纤,日产量降至950吨/天;苏北某直纺涤短工厂计划明日起减产200吨/天棉型短纤;浙江某直纺涤短工厂湖州基地棉型减产50吨/天,苏北基地棉型减产100吨/天,昨日已开始执行。

需求方面,下游需求持续疲软,支撑不足。

江浙终端开机率继续下降,江浙下游加弹、织造、印染负荷分别在71%、59%、67%,江浙终端工厂原料备货继续下降,终端备货量刚需3-10天不等,少量偏高在2周附近,织造销售偏弱依旧,观望情绪加深,季节性偏弱氛围维持,内外销都没有起色;直纺涤短销售适度回落,平均产销61%。

综上,短纤成本端支撑偏弱叠加需求持续疲软,但近期短纤装置检修增多,供应偏紧带来支撑,预计短纤底部震荡为主,或有小幅反弹,下方空间有限,建议逢低区间操作,关注成本端变化情况。

编辑:金闪闪

相关阅读

点击查看更多

点击查看更多