供应端开工率小幅下降,但幅度不及市场此前预期,因此市场逻辑重回需求主导;下游钢材现货再度大跌,且热卷库存持续高位矛盾未能解决,钢厂仍有进一步减产预期。北方代表钢厂采购价格与招标数量均出现下降。

【双硅】

【相关资讯】1.河北某大型钢铁集团2024年8月硅锰首轮询价6100元/吨,较上月定价下跌1550元/吨,采购11400吨,较7月减少2700吨。硅铁招标询盘6500元/吨,7月定价7050元/吨,较上月下降550元/吨。

2.Mysteel煤焦:14日唐山市场主流钢厂计划对湿熄焦炭价格下调50元/吨、干熄焦下调55元/吨,2024年8月15日0时起执行(第四轮)。

3.据中钢协数据显示,2024年8月上旬,重点统计钢铁企业粗钢日产200.34万吨,环比增长1.52%,同口径比去年同期下降6.94%。8月上旬末,钢材库存量1590.06万吨,比上一旬下降0.92%,比上月同旬上升3.23%。

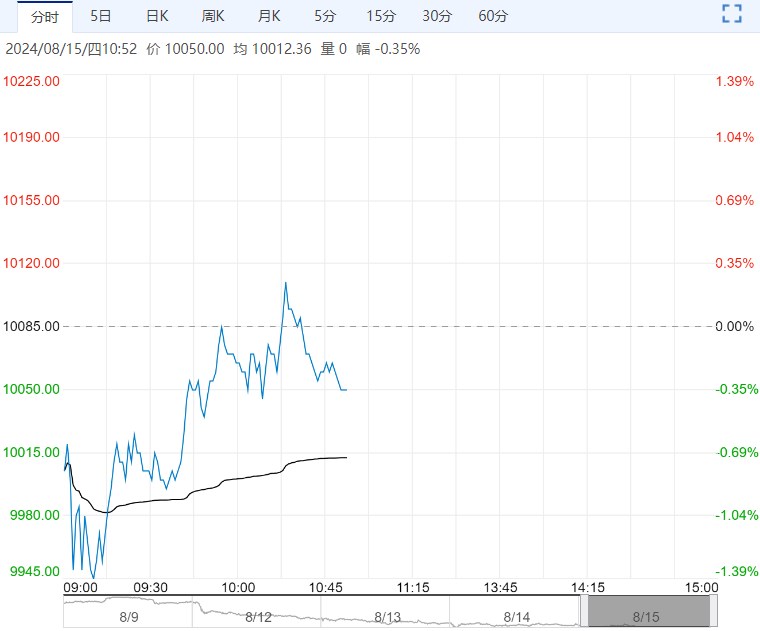

【逻辑分析】硅铁方面,14日现货价格偏弱运行。

供应端开工率小幅下降,但幅度不及市场此前预期,因此市场逻辑重回需求主导;下游钢材现货再度大跌,且热卷库存持续高位矛盾未能解决,钢厂仍有进一步减产预期。北方代表钢厂采购价格与招标数量均出现下降。

整体来看基本面仍然偏弱,短期预计以震荡偏弱为主。

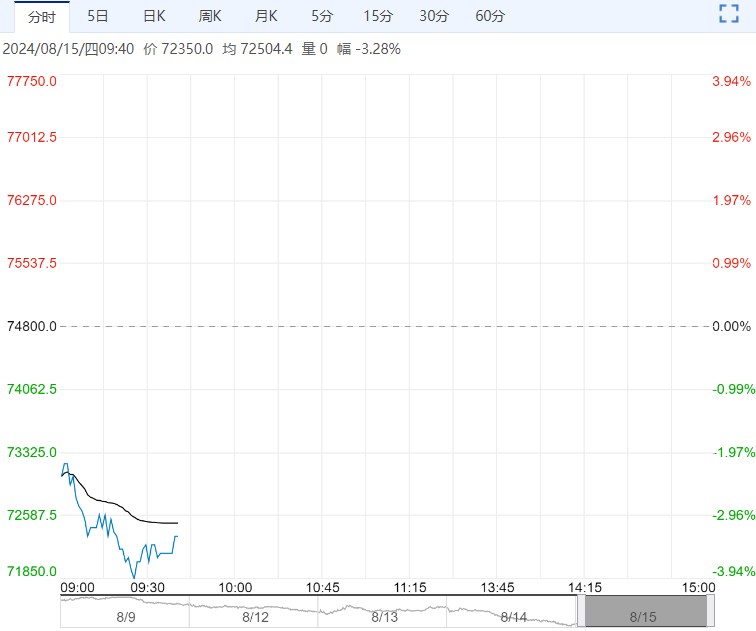

锰硅方面,14日锰矿重回弱势,澳块、加蓬块均下跌1元/吨度,锰硅现货价格同样弱势下行。

供应端,锰硅厂亏损较大后开工率加速下降。

需求端,螺纹钢产量本周预计将再创年内新低,北方代表钢厂采购招标数量与价格均大幅下降。锰矿经过短暂挺价后重回弱势,锰矿、锰硅、钢材三者依旧处于负反馈之中,短期延续震荡偏弱运行。

【交易策略】单边:震荡偏弱。

套利:观望

期权:观望

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...