8月以来,持续高温,错峰用电政策下,多数厂商维持较低开机率,织造工厂内坯布库存仅窄幅增加,原料采购多按订单跟进,本周内织造企业原料库存量稍有减少,内外贸纺织品需求弱势依旧,秋冬订单下达进展缓慢,表现不及预期,周内织造工厂订单天数小幅减少。

成本及供需驱动不足,PTA短期震荡整理为主。

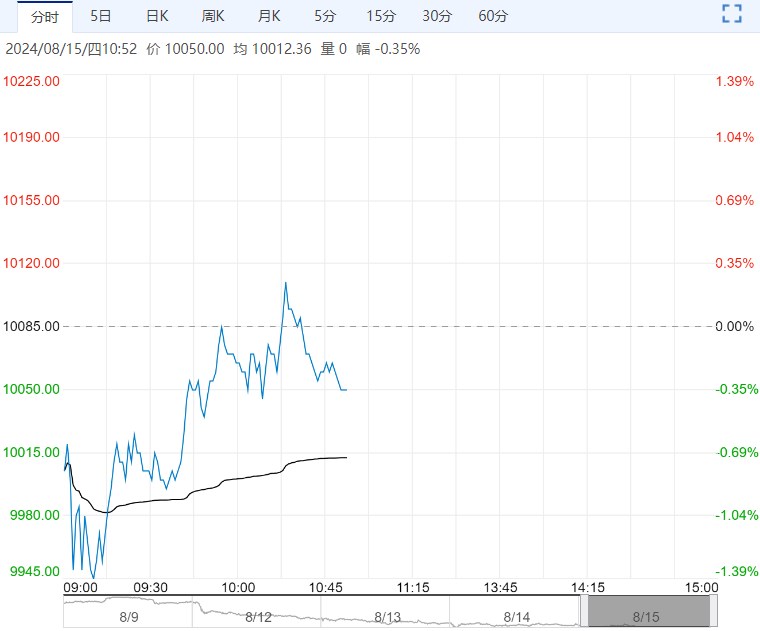

8月14日,买盘有刚需补货需求,日内现货均基差有好转,绝对价格窄幅走低;PTA现货价格收跌5至5585元/吨,现货均基差收涨6至2409-1;8月中下主港交割09贴水3、2、平水成交,8月底主港交割09贴水2、平水成交,局部贴水收窄,9月主港交割09平水到升水5或01贴水28成交。

加工费方面,PX收970.67美元/吨,PTA加工费至351.64元/吨。

8月14日,PTA开工稳定在82.78%,聚酯开工85.31%;截至8月8日江浙地区化纤织造综合开工率为58.95%,环比上周下降4.33%;终端织造订单天数平均水平为9.53天,较上周减少0.63天。

8月以来,持续高温,错峰用电政策下,多数厂商维持较低开机率,织造工厂内坯布库存仅窄幅增加,原料采购多按订单跟进,本周内织造企业原料库存量稍有减少,内外贸纺织品需求弱势依旧,秋冬订单下达进展缓慢,表现不及预期,周内织造工厂订单天数小幅减少。

后市来看,短期内若无利好刺激,织造恐继续偏弱运行为主,开机率仍存窄幅走弱预期。

总结来看:供应商按计划检修及意外停车,短期供应端有减量,但聚酯负荷提升较为有限,8月份PTA供需依旧过剩,关注加工费压缩下是否有计划外的检修及关注聚酯-织造开机负荷及产销情况。

策略:成本企稳,PTA供应有减量,聚酯短期有补库预期,但PX供应回升下PX-石脑油价差下滑,聚酯产销持续弱势,8月累库格局难改,预计短期PTA震荡整理为主,关注聚酯-织造开机负荷及产销情况。

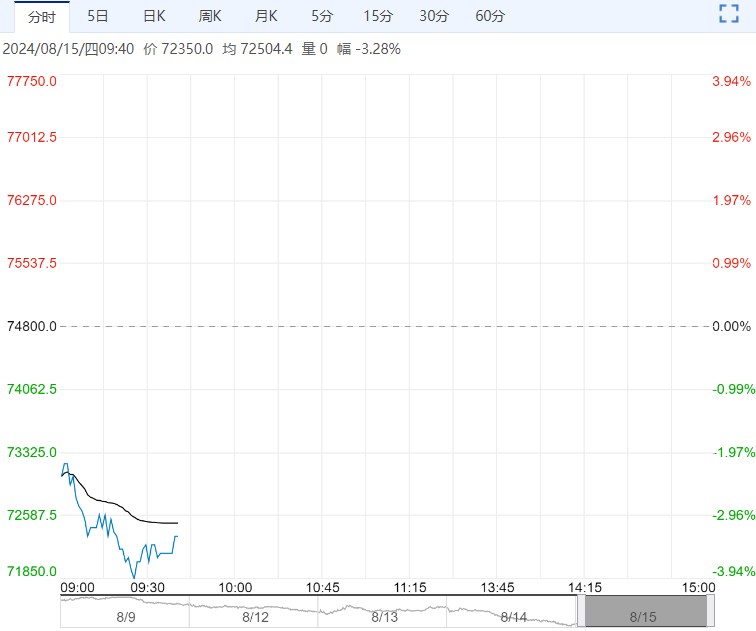

<上一篇 甲醇供应处高位 预计沥青短期将震荡整理

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...