供应端,上周出现减产的大多为高成本生产的中小企业,并未出现大厂集中减产,随着天气逐渐回暖,青海盐湖提锂旺季产量持续释放。7月碳酸锂进口环比增加,供应仍然偏强。

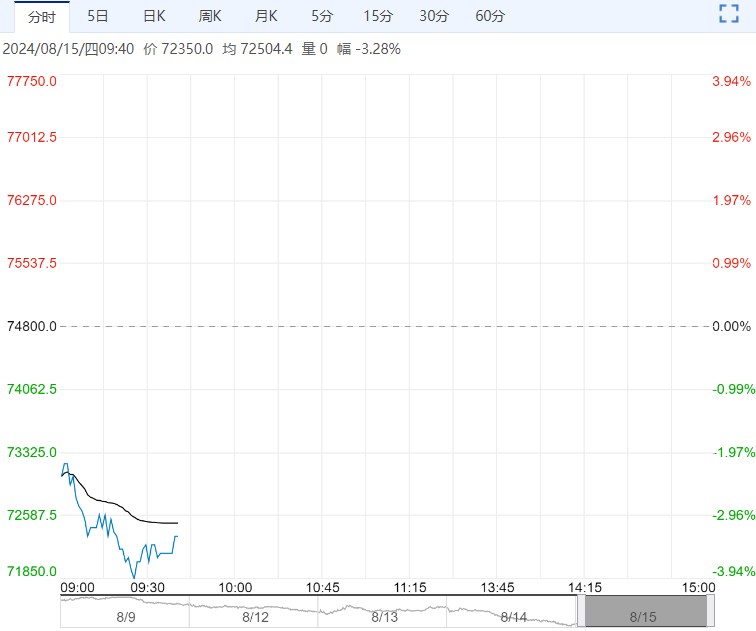

【市场热点及投资逻辑】:昨日,LC2411合约逆势反弹,午盘收盘前20分钟大量空头平仓推动盘面大幅上涨,最终以75000元/吨收盘,涨幅3.02%;持仓量为227057手,较上一交易日增仓170手。

现货价格:电池级碳酸锂现货均74800元/吨(-200),工业级碳酸锂现货均价71300元/吨(-500)。

基差:电池级碳酸锂99.5%基差为-200元/吨(-1800),工业级碳酸锂99.2%基差为-3700元/吨(-2100)。

价差:9-11价差为-650元/吨(250)。

从基本面看,成本端,上周锂辉石Li6%CIF中间价格下跌30美元/吨。

供应端,上周出现减产的大多为高成本生产的中小企业,并未出现大厂集中减产,随着天气逐渐回暖,青海盐湖提锂旺季产量持续释放。7月碳酸锂进口环比增加,供应仍然偏强。

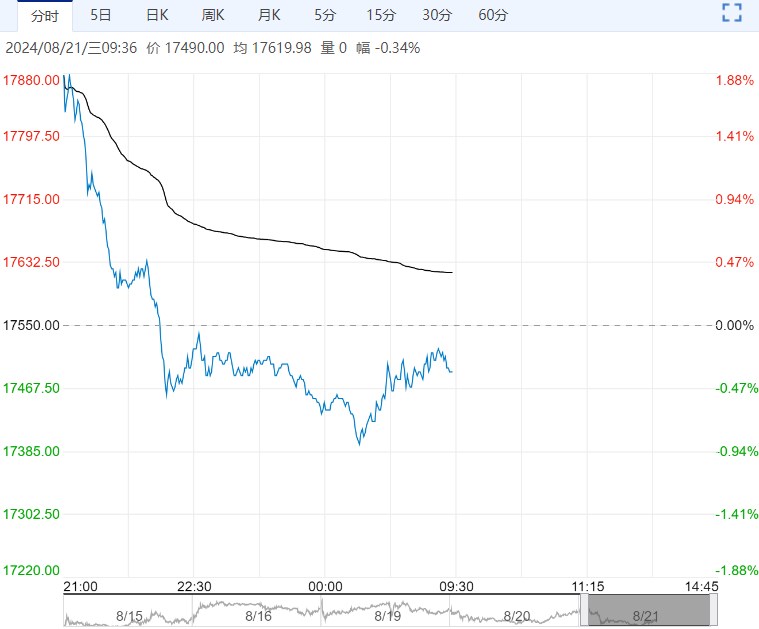

库存端,整体库存持续增加,交割库存持续增加。截至8月20日,交割仓库注册成功的仓单有36819手,按照1吨/手计算,折合实物36819吨。

需求端,消息面,8月16日下午,商务部等7部门正式发布《关于进一步做好汽车以旧换新工作的通知》,新一轮汽车以旧换新正式启动。此次汽车以旧换新政策提高了报废更新补贴标准,对符合条件的汽车报废更新,将补贴标准由此前的购买新能源乘用车补贴1万元、购买燃油乘用车补贴7000元,分别提高至2万元和1.5万元,均增长了一倍及以上。下游排产小有回升,但自身库存较多,对上游库存消化能力有限。

观点:上游供应持续减产逐渐给价格下方带来支撑,但7月碳酸锂进口环比增加,整体供应压力变化不大。需求没有明显改善,下游企业受现货价格下跌的局势下谨慎采购,观望情绪较浓。汽车以旧换新政策出台或将利好终端需求,关注政策落实情况。

昨日空单平仓离场午盘盘尾大幅反弹,不过目前的供需矛盾仍继续在上方形成阻力区,预期锂价继续上行的支撑不足。在供需矛盾尚未解决之前,持货商也会将此次反弹视为套保的机会。不建议继续盲目追涨,短期观望为主。

策略建议:反弹空间有限,逢高布空

<上一篇 基本面仍呈供过于求格局 预计工业硅短期反弹空间有限

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...