终端织造订单天数平均水平为10.40天,较上周增加0.87天。织造开工负荷在连续三月震荡下行后窄幅回升,外贸秋冬季节订单稍有起色,厂内坯布库存累库压力窄幅缓解,前期高温停车放假企业陆续恢复生产。

需求利好驱动不足,但成本及供应压力难解,PTA短期偏弱整理为主。

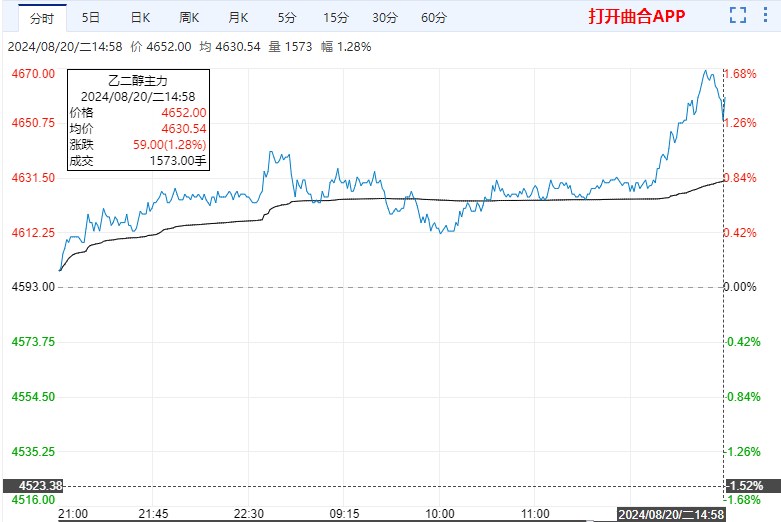

8月20日,成本及供应压力拖累,PTA价格继续走低,部分聚酯继续低位集中补货积极,主港货源基差走强明显;PTA现货价格收跌65至5325元/吨,现货均基差收涨16至2409+9;本周及下周主港及仓单交割09贴水20-升水15成交,9月主港交割09平水、升水15-27成交。

加工费方面,PX收925美元/吨,PTA加工费至344.15元/吨。

8月20日,PTA开工稳定82.43%,聚酯开工84.28%;截至8月15日江浙地区化纤织造综合开工率为60.85%,环比上周上涨1.90%。

终端织造订单天数平均水平为10.40天,较上周增加0.87天。织造开工负荷在连续三月震荡下行后窄幅回升,外贸秋冬季节订单稍有起色,厂内坯布库存累库压力窄幅缓解,前期高温停车放假企业陆续恢复生产。

近期订单逐渐升温,下游厂商原料备货意愿增加,织造企业原料库存量稍有提升;后市来看,当前阶段性的需求提升,预计织造行业开机率或暂时坚挺运行为主。

总结来看:PX供应回升下PX-石脑油价差下滑,供应商按计划检修,短期供应端有减量,但聚酯负荷提升较为有限,8月份PTA供需依旧过剩,关注加工费压缩下是否有计划外的检修及关注聚酯-织造开机负荷及产销情况。

策略:成本拖累明显,近端出于担心PX仓单流入市场,PX-PTA供应均宽松,聚酯短期压力暂缓,但PTA过剩格局难改,8月产业链供需延续弱势,预计短期PTA偏弱整理为主,关注聚酯-织造开机负荷及产销情况。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多