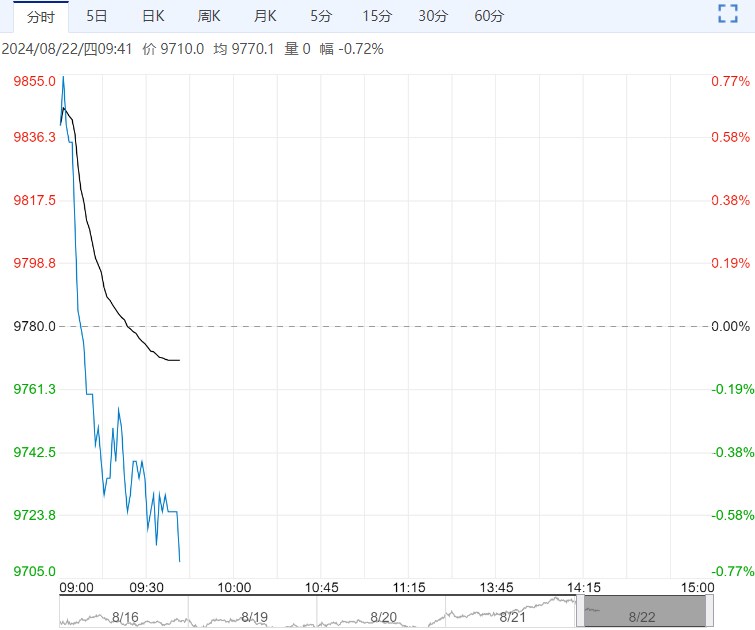

8月22日早盘,工业硅主力合约弱势下行,目前盘内报9710元,跌幅-0.72%。现货升水空间较高,低品位货源优势不再,使得硅厂出货压力愈发困难、本就疲弱的需求雪上加霜。当前现货延续僵持停滞、涨跌两难,期货悲观情绪趋缓,建议谨慎追边、关注基差修复机会。

8月22日早盘,工业硅主力合约弱势下行,目前盘内报9710元,跌幅-0.72%。现货升水空间较高,低品位货源优势不再,使得硅厂出货压力愈发困难、本就疲弱的需求雪上加霜。当前现货延续僵持停滞、涨跌两难,期货悲观情绪趋缓,建议谨慎追边、关注基差修复机会。

广州期货:阶段性步入震荡运行

近期,由于下游采购积极性增强,使得现货市场活跃度提升,仓单整体有所注销,在盘面估值整体相对较低,盘面出现反弹,但宽松格局并未扭转,且库存压力仍存,对盘面大幅反弹仍有压制,短期盘面或阶段性步入震荡运行,主力合约参考区间(9300,10000)。策略上,建议可尝试波段操作。

南华期货:盘面仍承压

首先供应端的过剩仅靠近期的小幅减产并无法解决,静态的过剩现状,叠加动态的过剩预期,在实质性的规模减产出现前,价格纵有反弹空间也有限。需求方面,占比最大的直接下游多晶硅库存压力较大,生产受限,且下游产业链均面临过剩压力,短期的淘汰出清尚未结束;有机硅、铝合金需求预计有增,但贡献有限。估值角度看,供需过剩与高库存背景下,短期成本支撑力度有限,价格存在跌破成本的合理性,叠加仓单流出压力,参考现货现状与供需预期,预计盘面依旧承压。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多