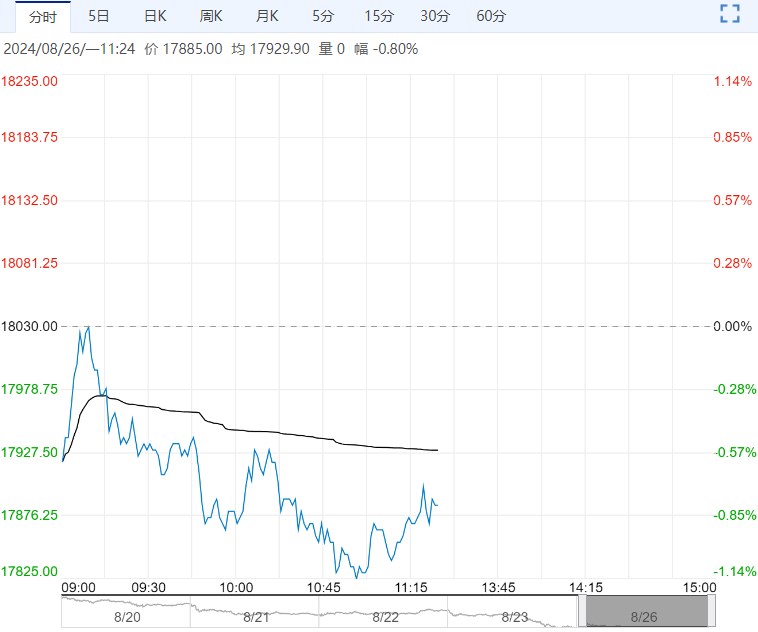

周内价格波动加剧,基本面上来看,供减需增,过剩量小幅收窄。供应端,从海外发运量和国内产量来看均呈现出不同程度降幅,同时上游有一定惜售挺价意愿,但是目前国内产量降幅不明显,且海外矿山未出现减产动作。

1、供应:碳酸锂周度产量环比减少0.6%至1.34万吨,其中锂辉石提锂环降1.0%至0.61万吨,锂云母提锂环降0.1%至0.33万吨,盐湖提锂维持0.31万吨,回收提锂环降1.6%至0.09万吨。7月锂精矿进口量55万吨,环比增加5%;碳酸锂进口2.4万吨,环比增长23%;氢氧化锂出口0.9万吨,环比下降36%;六氟磷酸锂出口0.1万吨,环比下降40%。

2、需求:三元材料周度库存环比增加233吨至14722吨,即期利润小幅抬升;磷酸铁锂周度库存环比增加910吨至52830吨,即期利润小幅下降。7月三元前驱体出口总量为8712吨,环比下降36%;7月三元材料出口7342吨,环比增长21.8%;7月磷酸铁锂出口163吨,环比增长11%;据乘联会,8月1-18日,乘用车市场零售90.7万辆,同比去年8月同期增长8%,较上月同期增长16%。

3、库存:周度碳酸锂库存环比增加0.4%至约13.26万吨,下游库存减少2.3%至约3.45万吨,其他环节减少1.6%至约3.75万吨,冶炼厂增加3.4%至约6.06万吨;8/23日仓单库存38935吨

4、观点:周内价格波动加剧,基本面上来看,供减需增,过剩量小幅收窄。供应端,从海外发运量和国内产量来看均呈现出不同程度降幅,同时上游有一定惜售挺价意愿,但是目前国内产量降幅不明显,且海外矿山未出现减产动作。需求端,正极材料排产好于预期,据悉部分厂家客供有所降低,下游采购的活跃度或将小幅增加,后续仍有旺季预期和节日备货需求预期,但是需要注意的是,目前来看下游备货意愿一般,仍以逢低采购为主。库存端,整体库存仍呈现累库态势,但量逐步放缓,中间环节和下游库存得到消化,上游库存重回增加态势。综合来看,价格仍将承压,关注供应端扰动。

(来源:光大期货)

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...