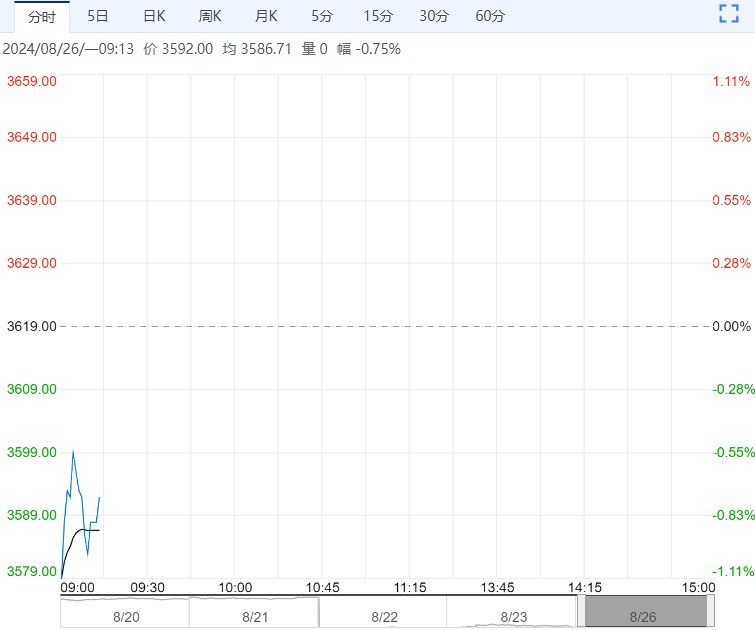

铬铁方面,青山9月高碳铬铁钢招价下调200元/50基吨。供需方面,临近金九银十传统旺季,下游成交氛围整体仍以刚需采购为主,不锈钢厂存在减产可能。

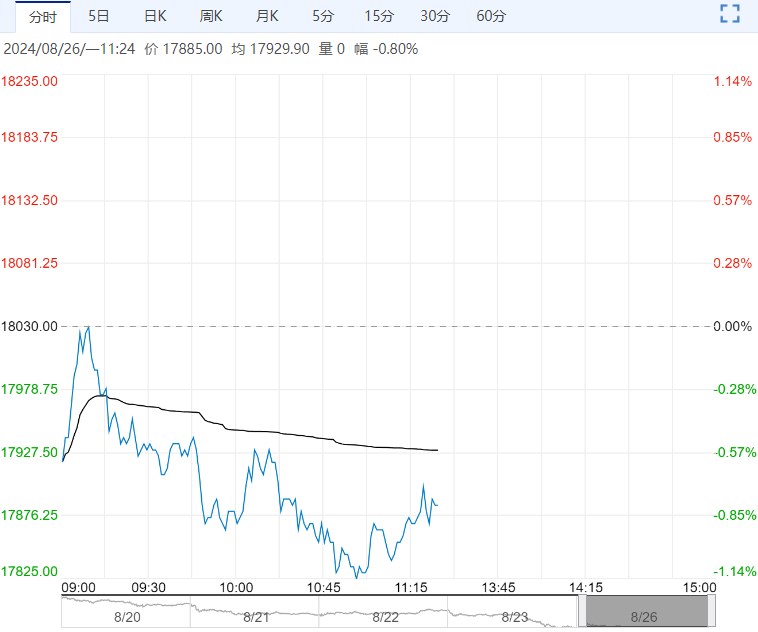

【沪镍】:库存维持趋势性累库,反弹空间有限

宏观方面,美联储主席鲍威尔在央行年会上发言偏鸽,给予明确转入降息周期指引,短期内或对有色板块有一定情绪提振。

镍矿方面,印尼镍矿供应仍受到天气干扰,向菲律宾进口镍矿数量继续上升,上周印尼镍矿内贸价格+22美元/湿吨。

硫酸镍方面,中间品价格企稳带来成本支撑,而受困于库存高企,新能源汽车需求边际回暖难以传导至硫酸镍,硫酸镍价格上下波动有限。

据Mysteel数据,高冰镍一体化生产精炼镍成本为12.87万元/吨。

供需方面,现货成交氛围未有起色,海内外库存维持趋势性累库。

综合而言,在自身基本面驱动不足情况下,短期镍价主要受宏观驱动,美联储降息预期升温或提振市场情绪,但精炼镍显著过剩格局使镍价反弹空间始终有限,沪镍主力合约运行区间可参考127000-134000元/吨。

【不锈钢】:供需压力明显,维持震荡观点

镍矿方面,印尼镍矿维持供应紧张格局,上周印尼镍矿内贸价格+22美元/湿吨。

镍铁方面,需求负反馈使近日镍铁价格下调至1000元/镍附近,但考虑到镍矿成本坚挺、镍铁供需健康,预计镍铁价格持稳为主。

铬铁方面,青山9月高碳铬铁钢招价下调200元/50基吨。

供需方面,临近金九银十传统旺季,下游成交氛围整体仍以刚需采购为主,不锈钢厂存在减产可能。

综合而言,虽美联储降息预期升温,但当前不锈钢市场供需压力明显,库存消化能力缓慢,期价有效反弹需要看到需求恢复或减产启动,而由于印尼矿端偏紧,难以对原料价格形成明显的负反馈,期价下方空间有限,预计13500-14300区间震荡为主。

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...