QQ账号登录

QQ账号登录 微信账号登录

微信账号登录 微博账号登录

微博账号登录碳酸锂最新周度产量小幅下降,矿石提锂企业开工略微下行、仍面临成本倒挂的压力,生产利润多数亏损;盐湖提锂成本优势明显,近期气温适宜生产,产量维持高峰。

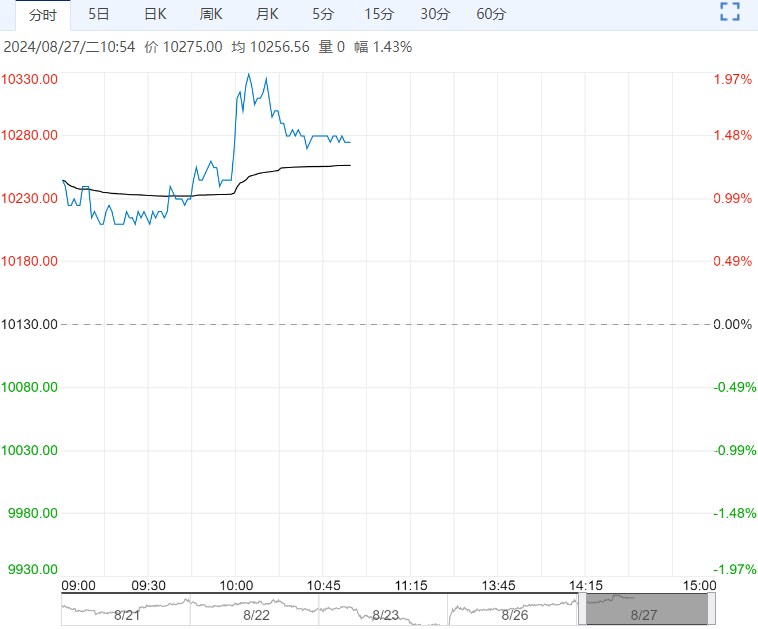

【碳酸锂】:Pilbara锂精矿年产量同比增长,期价小幅上涨

期价窄幅震荡,11合约收涨0.27%至74350元/吨。

澳大利亚锂企Pilbara业绩披露显示,2024财年Pilbara锂辉石精矿产量增长17%至725329吨,锂辉石精矿平均销售价格1347美元/吨(SC6.0,CIF中国);计入了运费和特许权使用费的锂精矿单位运营成本为818美元/吨(CIF中国);按计划进行增长战略,预计到2025年,Pilgangoora矿山产能扩张到100万吨/年,另外,不久前,Pilbara公告预计2025财年的锂辉石精矿产量将达到约80 - 84万吨。

碳酸锂最新周度产量小幅下降,矿石提锂企业开工略微下行、仍面临成本倒挂的压力,生产利润多数亏损;盐湖提锂成本优势明显,近期气温适宜生产,产量维持高峰。

碳酸锂周度库存略微上升,其中上游累库,下游以及贸易商等中游环节去库。汽车以旧换新补贴上调以及旺季临近,动力电池企业提前备库,下游需求回升但未扭转供需格局,库存仍处于高位,期价或区间震荡。

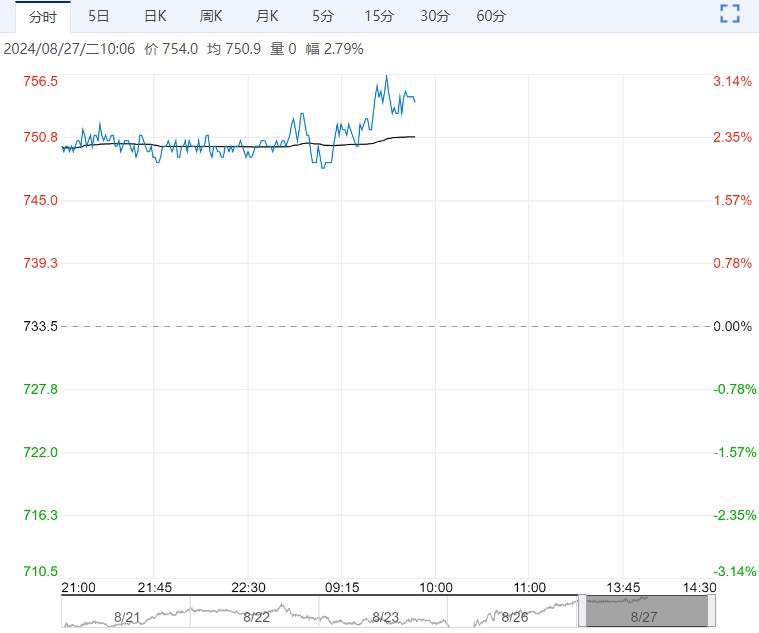

【沪铜】:短期保持偏多,高度谨慎

(1)库存:8月26日,SHFE仓单库存143365吨,减1006吨;LME伦敦因夏季银行假日,休市一日。

(2)精废价差:8月26日,Mysteel精废价差1458,扩张62。目前价差在合理价差1444之上。

综述:宏观面,美联储主席鲍威尔在全球央行年会表态整体偏鸽派,短期市场或再次交易降息预期,美元指数继续走弱,提振整体有色金属。

基本面,国内库存继续去化及传统旺季需求预期支撑价格,但LME库存大幅累增后谨防进口铜流入冲击。短期铜价维持偏多运行,考虑到全球经济仍有走弱压力,铜价上行高度需谨慎,价格主波动区间参考7.3-7.6万。

下一篇>已是最后一篇