主营炼厂下滑调整与周边价差,但因其供应压力不大,局部仍高位维稳,炼厂跌后码头成交仍有跟进,两者价差虽有调整,但价差仍显不足;下游逢低入市有增加,局部高位出货仍不理想。

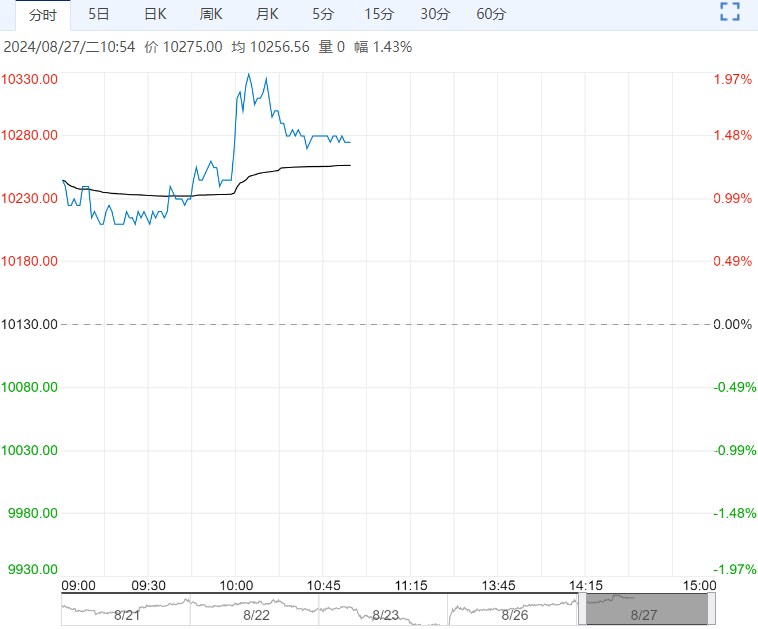

【市场回顾】PG2409夜盘收4677点(+0.39%),

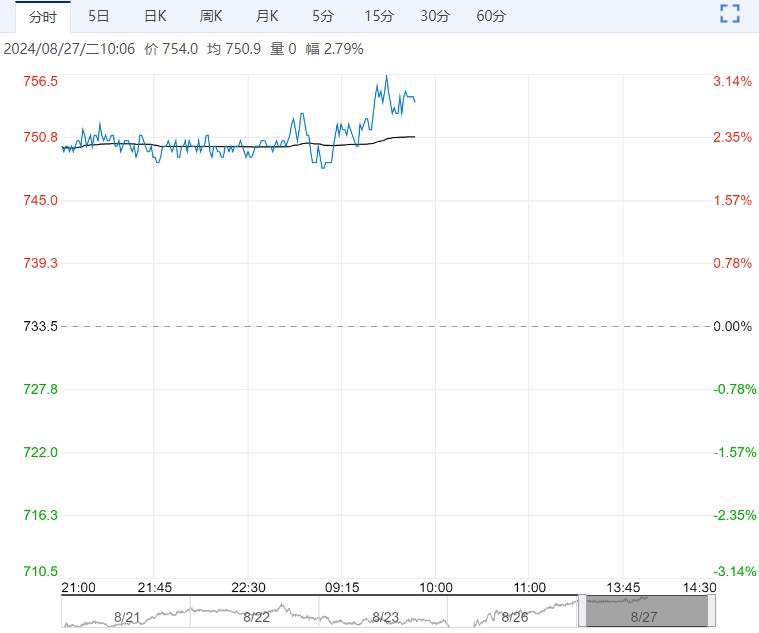

PG2410夜盘收5148点(+0.16%)。

现货市场,8月26日,华南地区国产气成交均价在5090元/吨,较昨日价格跌30元/吨;华南进口气均价5090元/吨,较昨日价格跌20元/吨;华东民用气主流成交价4750-5150元/吨;山东民用气市场价稳在5160元/吨,主流成交在5080-5200元/吨;山东醚后市场主流成交区间为5360-5660元/吨,基准价为5570元/吨,较上一个工作日价格涨90元/吨。

【相关资讯】隆众资讯报道:华南市场重心下调,下游逢低入市出货尚可,而高位出货仍显清淡,尽管周六国际市场收盘上涨,但需求疲软且下游畏高情绪,周末码头高位出货不易,价格下滑,跌后与炼厂价格倒挂,影响炼厂出货。

主营炼厂下滑调整与周边价差,但因其供应压力不大,局部仍高位维稳,炼厂跌后码头成交仍有跟进,两者价差虽有调整,但价差仍显不足;下游逢低入市有增加,局部高位出货仍不理想。

华东液化气市场稳中下行,整体氛围一般;局部供应增量明显,牵制市场走势,个别炼厂库存压力较大,江浙两地大面走跌,福建以及上海因库存可控,炼厂有一定撑市意愿而走稳。

进口气方面,国产气走跌牵制进口气交投,个别报价走跌,实结高价收窄,其他地区在成本波动下变化有限。

山东市场,周末至今主流延续走稳运行,在当前区内低供应的支撑下炼厂出货并无太大压力,累库相对较慢库存压力多可控,但化工需求下降对部分炼厂出货仍有较强抑制,周一出货表现不一,整体来看库存压力多在可控范围内。

【逻辑分析】油价继续走强,周一LPG海外美金价格维持上行,进口成本支撑较强。

国内现货表现不温不火,等待旺季兑现需求回升;4季度在燃烧需求旺季兑现叠加化工需求回升的状态下,PG盘面表现较油品相对偏强,短期预计震荡偏强。

【交易策略】1.单边:震荡偏强

2.套利:观望

3.期权:观望

<上一篇 成本端提振明显 预计PTA短期将延续反弹

下一篇>已是最后一篇

相关阅读

供应压力不断增加 沪锌短期或难改震荡格局

3月27日早盘,沪锌主力合约小幅走低,目前盘内报...[详情]

广州期货交易所:关于调整工业硅期货交易限额的通知

根据《广州期货交易所风险管理办法》,经研究决定,自2025年3月28日交易时起,非期货公...