港口铅精矿多为长单货源,散货减少,国内铅精矿市场供应仍紧俏,原生铅企业多维持正常生产,产量环比有增。市场产废量不佳叠加终端惜售,再生铅企业的废电瓶库存量下降,部分企业维持减停产状态,再生铅增量有限。

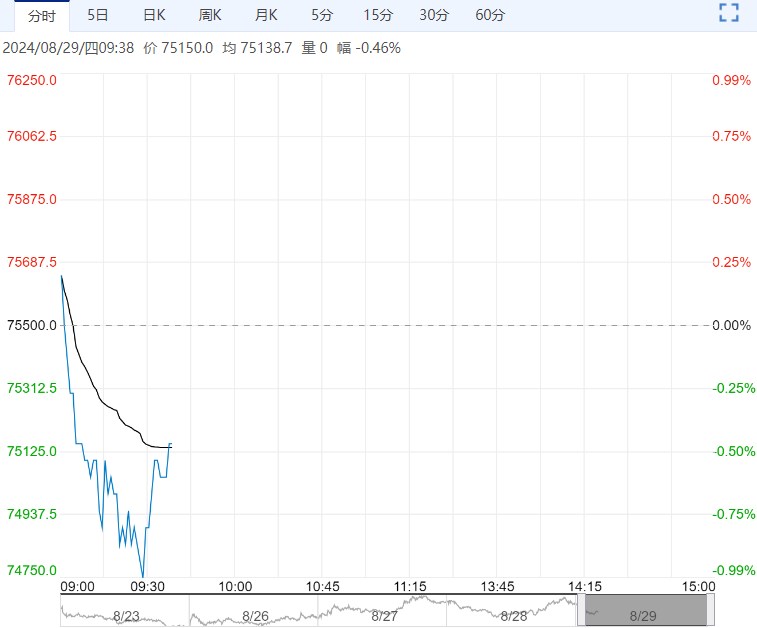

【沪锡】:供需偏紧愈发凸显,价格有支撑

缅甸方面继续执行禁矿令,中长期矿端紧缺预期发酵,7月缅甸锡矿出口量继续下降,当地政府锡矿库存低位被证实,若禁矿令延续后期矿,紧缺的格局或逐步显现,印尼出口精炼锡量级仍旧不及预期,海外可流通现货资源较为紧缺。

目前国内炼厂开工率较为平稳,不过后续矿端紧缺格局或逐步传导至锭端。

下游消费较为平淡,电子消费光伏消费均有所下滑,尤其光伏订单明显减少,终端消费仅维持刚需补库,但市场对于消费旺季仍旧抱有期待,且锡库存延续去库趋势,总体来看锡价格支撑较强。

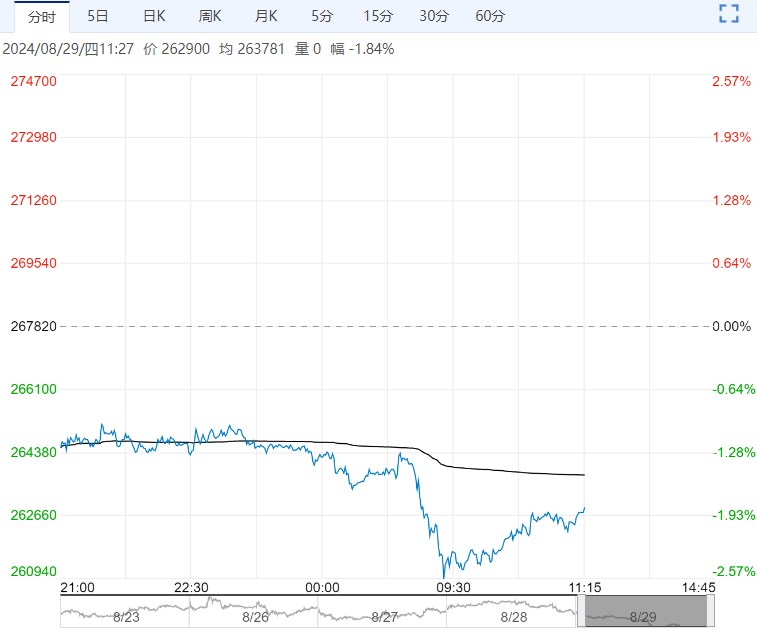

【沪铅】:震荡调整

上一交易日,沪铅主力合约收于17395元/吨,跌幅0.88%。

港口铅精矿多为长单货源,散货减少,国内铅精矿市场供应仍紧俏,原生铅企业多维持正常生产,产量环比有增。

市场产废量不佳叠加终端惜售,再生铅企业的废电瓶库存量下降,部分企业维持减停产状态,再生铅增量有限。

新电池销售不畅,终端消费暂无起色,临近开学季,关注终端需求能否出现好转。

上周,电解铅社会库存下降1.44万吨。供应缓增,需求表现不及预期,但市场情绪回暖,铅价或维持震荡行情。

观点:震荡调整。

编辑:金闪闪

<上一篇 上行驱动不足 预计碳酸锂短期低位震荡

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多