目前看,产区季节性上量预期仍存,但泰国地区多地发生洪水,同时海运问题导致物流环节运输受限,进口胶到港量或不及预期,港口去库状态维持,现货溢价短时难以缓解。

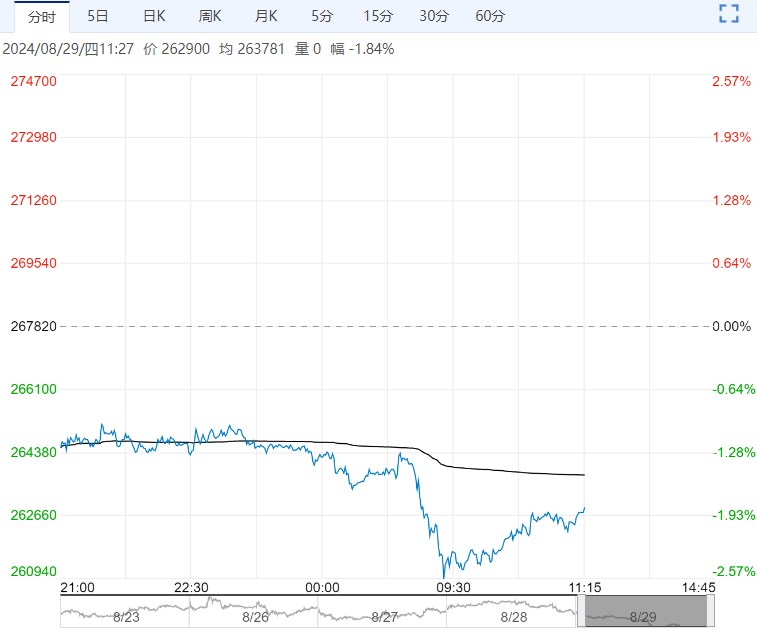

【天然橡胶】:成本支撑坚挺 天胶表现偏强

点评:昨日天胶震荡偏强。

目前看,产区季节性上量预期仍存,但泰国地区多地发生洪水,同时海运问题导致物流环节运输受限,进口胶到港量或不及预期,港口去库状态维持,现货溢价短时难以缓解。

需求端来看,下游轮胎企业开工率高位维持,半钢胎在海外出口需求旺盛下,开工率高位持稳,对原料补库积极性提高,提振天胶消费;钢胎消费稳中转好。

终端汽车方面,9月车企优惠政策延续。根据工信部最新公布的新车上市名录里面可以看到,多家车企的新车型与换代车型将于近期发售,亦将刺激未来汽车销售增长预期。

整体看,近期海外原料价格止跌企稳,对胶价底部支撑未出现进一步恶化;中长线来看,全年天然橡胶依旧处于供小于求的供需格局,建议待回调到位后关注逢低做多的机会。

【乙二醇】:下游聚酯需求小幅改善 乙二醇或维持震荡走势

近期乙二醇供增需减,市场交投气氛回落,港口到港本周有所延迟,主港乙二醇发货出现回落,乙二醇基差月差周环比小幅走弱。

供应方面,乙二醇国内产量回升速度依旧较慢,9月从涉及检修和重启装置统计来看乙二醇月开工率环比变动不大。

近期乙二醇内外盘价差缩小,8月下旬乙二醇合约货到港较为集中,港口库存预期回升。

需求方面聚酯整体库存依旧偏高,终端织造订单在高温天气缓和影响下局部改善。价格可能维持震荡走势。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...