铅精矿市场供需维持紧缺状态,进口矿难以完全弥补国产矿的供应缺口,铅精矿加工费维持低位,个别原生铅企业检修减产,原料废电瓶供应紧张,铅价反弹后,回收商观望情绪提升,再生铅企业亏损严重,生产积极性不佳。

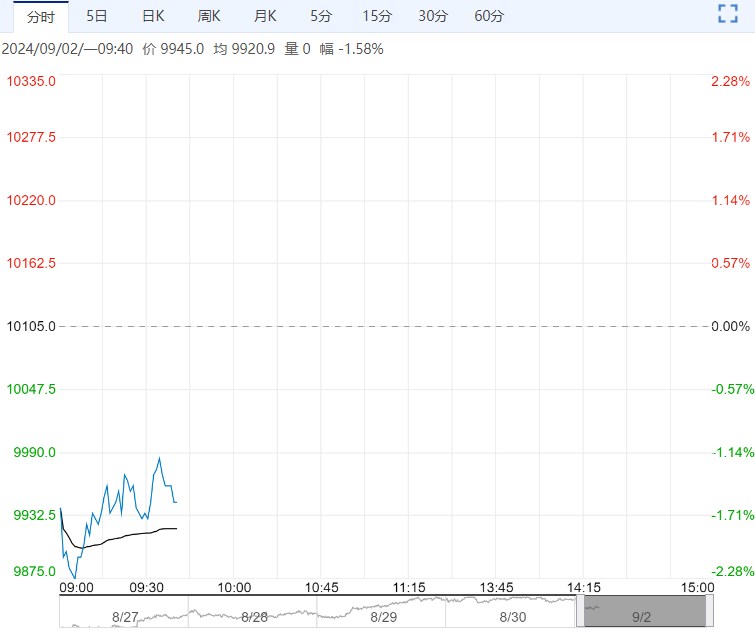

【沪锌】:偏强运行

上一交易日,沪锌主力合约收于23935元/吨,跌幅0.44%。

国产锌精矿增量甚微,进口锌精矿量环比有增,但同比明显下降,矿供需延续紧张局面,加工费继续承压。

冶炼企业的矿库存水平逐月走低,检修减产影响持续发酵,中国锌原料联合谈判小组在最新一次的季度会议上的态度令市场猜测未来冶炼企业有联合减产的风险,精炼锌产量易降难增,进口锌流入量也甚微,整体供应量偏低。

9月是传统消费旺季,并伴有政策扶持,锌消费存在边际改善的预期,后续关注需求端向旺季过渡的情况。

上周,精炼锌社会库存增加2200吨。近期,宏观情绪有所回暖,且供需缺口大概率持续存在,精炼锌库存去化的趋势不改。

观点:偏强运行。

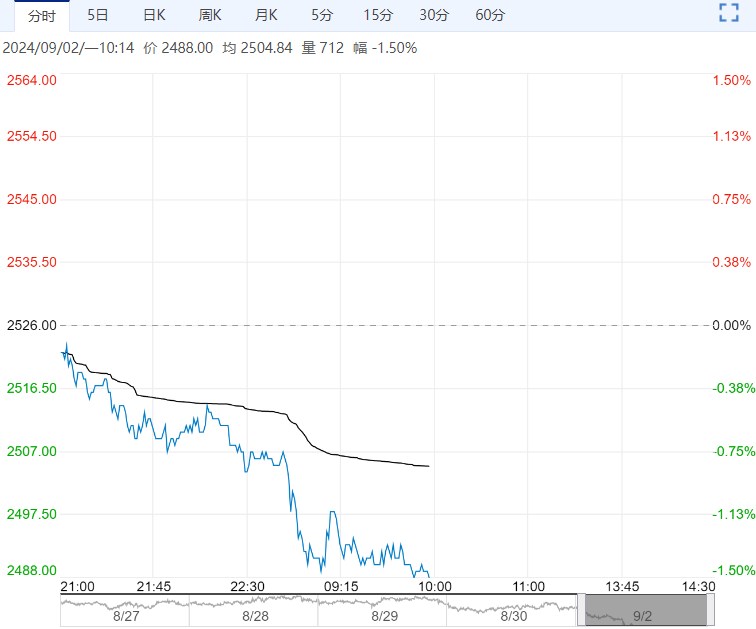

【沪铅】:震荡调整

上一交易日,沪铅主力合约收于17380元/吨,涨幅0.49%。

铅精矿市场供需维持紧缺状态,进口矿难以完全弥补国产矿的供应缺口,铅精矿加工费维持低位,个别原生铅企业检修减产,原料废电瓶供应紧张,铅价反弹后,回收商观望情绪提升,再生铅企业亏损严重,生产积极性不佳。

蓄电池的终端消费市场仍无改善,由于销售不畅,经销商主动抛货降库存,蓄电池企业开工率维持在相对低位。

上周,电解铅社会库存下降1.38万吨。需求偏弱牵制铅价上行空间,但供应端尚未有明显增量,且再生铅成本难降等因素提供下方支撑,铅价或延续震荡行情。

观点:震荡调整。

编辑:金闪闪

<上一篇 沪锡进入消费淡季 预计碳酸锂有望触底反弹

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多