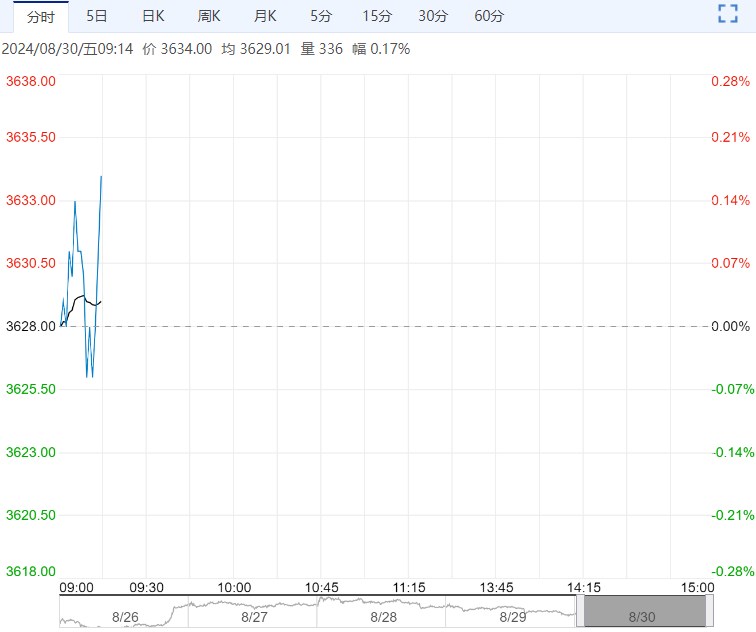

开学采购需求减弱,鸡蛋市场走货一般,产区蛋价转弱;但节日临近,未来需求仍有提升预期,另外饲料端玉米豆粕价格低位企稳,对蛋价形成支撑。

【豆粕】:美豆及连粕持续筑底

成本端,近期美豆市场情绪多变,前期宏观利多基本被市场消化;美豆进入发育末期,市场对天气变化敏感性减弱,不过近期大豆产区遭遇高温干旱,大豆种植区域干旱面积增至12%,不利于后期大豆鼓粒;同时美豆出口需求转好。

上周美豆出口净销售大幅增至247.22万吨符合预期,尤其是新季大豆出口261.58万吨超出市场预期,从而基本面利多支撑美豆继续反弹。

国内,近期进口大豆到港仍较多,油厂开机率保持高位,同时下游需求转好,油厂豆粕成交与提货均火热,油厂大豆及豆粕库存保持高位。

总的来说,天气炒作及出口需求提升,美豆再度走升;而国内进口大豆到港仍偏多,同时下游豆粕需求有所提升,国内油厂大豆和豆粕库存增加但边际增速放缓,国内豆粕供强需弱格局正逐步改变。

综合来看,美豆及国内豆粕当前均处于震荡筑底阶段,继续看跌但下跌空间有限。暂时观望,等待逢低做多机会。

【鸡蛋】:市场供需略显宽松,短期蛋价弱势为主

7月新开产蛋鸡继续增加,同时近期淘鸡出栏不断提升,在产蛋鸡总体存栏略增;随着产区温度降低,蛋鸡产蛋率回升,鸡蛋供应表现宽松。

开学采购需求减弱,鸡蛋市场走货一般,产区蛋价转弱;但节日临近,未来需求仍有提升预期,另外饲料端玉米豆粕价格低位企稳,对蛋价形成支撑。

总的来说,年后补栏蛋鸡当前正处于产蛋高峰,且产区气温降低产蛋率回升,尽管蛋价上涨乏力使淘鸡出栏增加,但鸡蛋总体产能仍偏高;另外短期开学采购需求减弱,但节日需求仍存,而冷库蛋出货压力限制蛋价上涨幅度。市场供需略显宽松,短期蛋价弱势为主。

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...