周期内浮法原片多数区域下调1-2元/重量箱,华南区域下调4-5元/重量箱;虽临近传统需求旺季,终端加工厂订单并未改善,在需求相对有限的情况下,原片生产企业竞争压力较大,市场成交价格及政策相对灵活。

【市场回顾】期货市场:玻璃期货主力01合约收于1264元/吨(+3/+0.24%),夜盘收于1235元/吨(-29/-2.29%),01-05价差为-69元/吨。

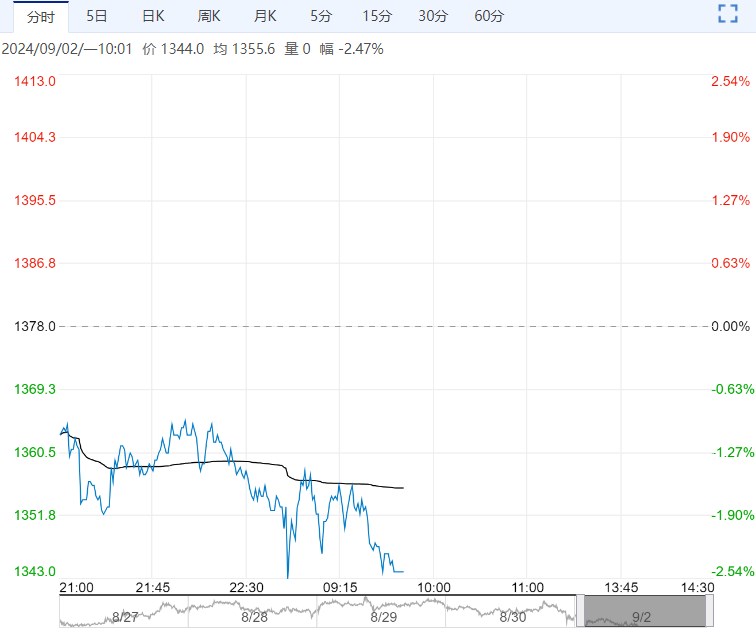

现货市场:玻璃现货均价下降4至1344元/吨,沙河对应交割品价格为1198元/吨,湖北大板市场价维稳至1210元/吨,浙江大板维稳至1440元/吨。

【重要资讯】据卓创资讯,上周国内浮法玻璃价格继续偏弱调整,企业库存继续攀升。

周期内浮法原片多数区域下调1-2元/重量箱,华南区域下调4-5元/重量箱;虽临近传统需求旺季,终端加工厂订单并未改善,在需求相对有限的情况下,原片生产企业竞争压力较大,市场成交价格及政策相对灵活。

浮法玻璃下行趋势下,中下游加工厂提货偏谨慎,提货速度整体放缓,企业库存总量继续攀升;月底月初,企业授信及优惠政策频出,预计下周成交价格多偏弱整理运行。本周产能略降。

【逻辑分析】上周玻璃反弹幅度及反弹开启时间均弱于其他建材相关品种,现货投机积极性并无提高,反映现货市场悲观心态较重,华南现货价格继续下跌。

供给端,多数天然气为燃料厂家亏损,部分低窑龄、小窑型窑炉加快冷修进度。

需求弱势下,供应压力较大,旺季需求未被证伪,因此需求端继续恶化也难被完全计价,预计短期震荡为主,中期偏空判断。

【交易策略】1.单边:震荡

2.套利:观望

3.期权:观望

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...