受到期货下跌的影响,市场参与者心态转弱,国内甲醇现货市场气氛降温,沿海与内地市场均松动。与期货相比,甲醇现货市场维持小幅贴水状态,基差有所扩大。

【行情复盘】

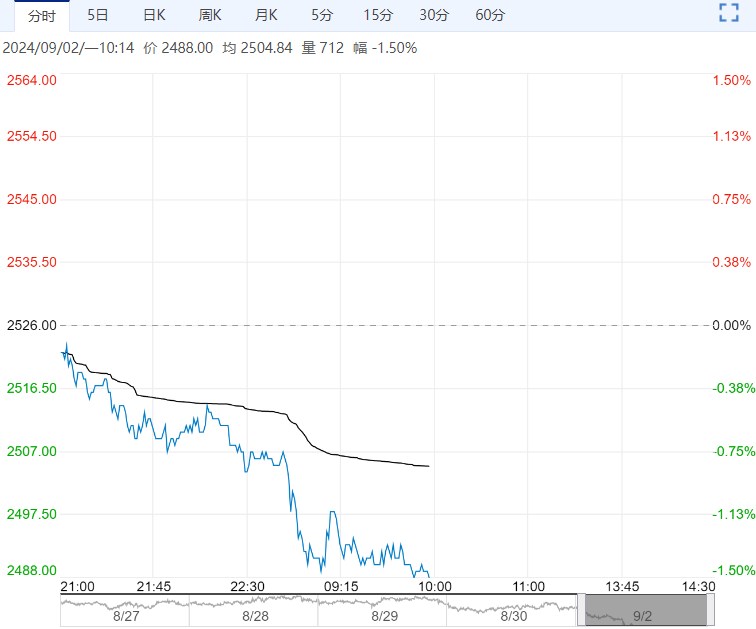

国内商品市场普跌,甲醇期货弱势松动,盘面平开低走,重心回到五日均线下方运行,并进一步跌破2500关口支撑,回踩2480一线附近支撑,录得三连阴。隔夜夜盘,期价暂时止跌。

【重要资讯】

受到期货下跌的影响,市场参与者心态转弱,国内甲醇现货市场气氛降温,沿海与内地市场均松动。与期货相比,甲醇现货市场维持小幅贴水状态,基差有所扩大。上游煤炭市场弱势整理,报价与前期持平。月初煤矿陆续恢复生产,产量有所增加,市场煤出货依旧不畅,矿方心态不佳。下游用煤企业维持按需采购,对高价货源存在抵触心理,需求端支撑依旧不强。旺季结束后,电厂日耗有望回落,业者信心不强。煤价涨跌两难,甲醇成本端维持在低位,企业仍面临一定生产压力。西北主产区企业报价小幅下调,厂家出货为主,内蒙古北线商谈参考2090-2100元/吨,内蒙南线参考2100元/吨。甲醇企业积极出货为主,库存继续小幅回落,缩减至53.85万吨。虽然西北以及华北地区开工回落,但华东、西南装置运行负荷提升,甲醇行业开工水平小幅走高,上涨至71.38%,较去年同期下降0.97个百分点,西北地区开工为83.07%。后期装置检修计划有限,甲醇产量或略有回升。下游市场入市操作谨慎,买气略显不足,实际商谈气氛偏弱。近期下游行业开工好转,受到华东MTO装置提负、开车的影响,煤(甲醇)制烯烃装置平均开工继续抬升,上涨至82.49%,较前期增加2.49个百分点。传统需求行业中,除了MTBE外开工全面走高。

【市场逻辑】

由于到港增多加之提货量下降,沿海地区库存延续上涨态势,达到109.3万吨,略低于去年同期水平1.35%。甲醇市场供需两增,但随着到港船货增加,港口库存增加至高位,面临压力渐显。

【交易策略】

基本面驱动不强,甲醇期货维持弱势,短期重心将考验2450-2480附近支撑。

(来源:方正中期期货)

<上一篇 基本面驱动不强 甲醇短期或弱势盘整

下一篇>已是最后一篇