冶炼企业的矿库存水平逐月走低,检修减产影响持续发酵,中国锌原料联合谈判小组在最新一次的季度会议上的态度令市场猜测未来冶炼企业有联合减产的风险,精炼锌产量易降难增,进口锌流入量也甚微,整体供应量偏低。

九月美联储降息预期有所攀升,但当下节点市场观望情绪较浓,仍等待政策进一步指导。

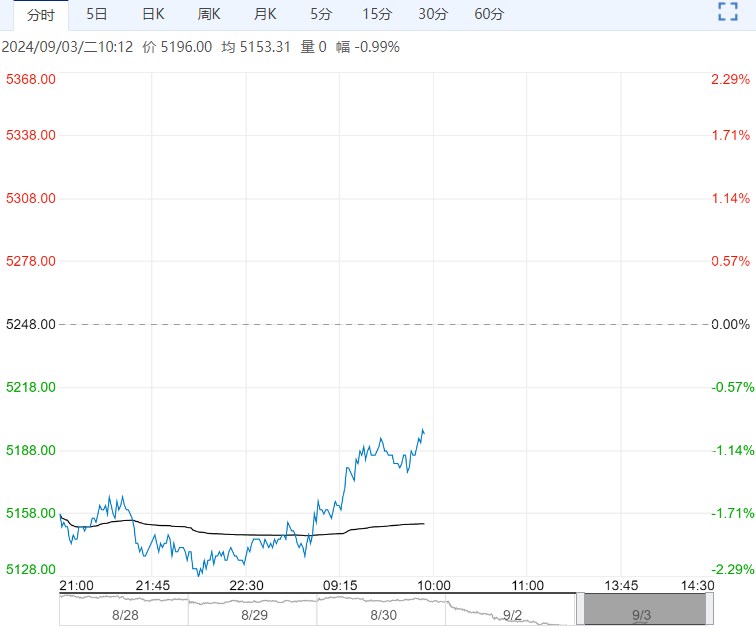

基本面,缅甸方面继续执行禁矿令,中长期矿端紧缺预期发酵,7月缅甸政府允许当地运输锡粉,使得出口量有所增加,不过若禁矿令延续,出口增量或将难以为继,印尼出口精炼锡量级仍旧不及预期,印尼7月精炼锡出口量较去年同期下滑51.5%,环比减少23.54%,至3408.96吨,海外可流通现货资源较为紧缺。

目前国内炼厂开工率开始走低,后续矿端紧缺格局或逐步传导至锭端; 进入消费淡季,电子消费光伏消费均有所下滑,尤其光伏订单明显减少,终端消费仅维持刚需补库,目前消费情况难言乐观,社会库存小幅回升,

综上来看,预计短期锡价受宏观情绪影响波动。

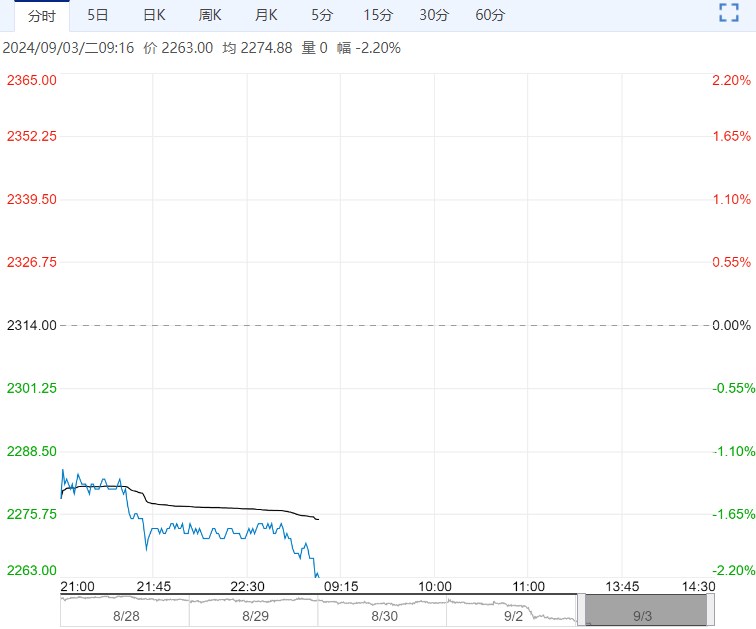

【沪锌】:偏强运行

上一交易日,沪锌主力合约收于23730元/吨,跌幅0.46%。

国产锌精矿增量甚微,进口锌精矿量环比有增,但同比明显下降,矿供需延续紧张局面,加工费继续承压。

冶炼企业的矿库存水平逐月走低,检修减产影响持续发酵,中国锌原料联合谈判小组在最新一次的季度会议上的态度令市场猜测未来冶炼企业有联合减产的风险,精炼锌产量易降难增,进口锌流入量也甚微,整体供应量偏低。

9月是传统消费旺季,并伴有政策扶持,锌消费存在边际改善的预期,后续关注需求端向旺季过渡的情况。

上周,精炼锌社会库存增加2200吨;近期,宏观情绪有所回暖,且供需缺口大概率持续存在,精炼锌库存去化的趋势不改。

观点:偏强运行。

<上一篇 库存小幅增加 预计沪铅短期延续低位盘整

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...