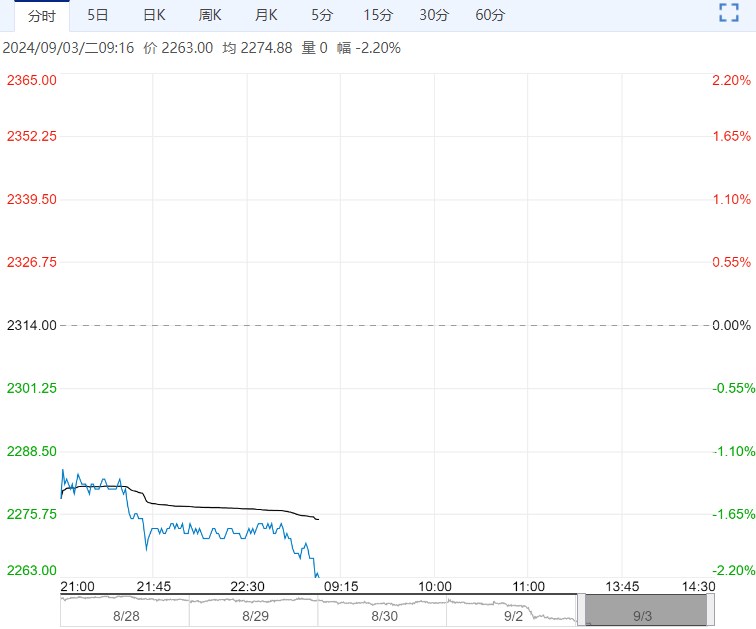

供应方面,Mysteel预估9月不锈钢粗钢排产为337.57万吨,月环比增加0.73%,同比增加5.89%。需求方面,临近金九银十传统旺季,而下游补库幅度有限,整体仍以刚需采购为主,目前市场对旺季预期尚报以期待。

【不锈钢】:上下驱动较弱,关注下游补库情况

宏观方面,我国制造业PMI数据走弱带来宏观利空氛围,关注本周美国重要经济数据表现。

镍矿方面,印尼镍矿供应紧张为不锈钢产业链形成底部支撑。

镍铁方面,镍矿成本坚挺,加上钢厂步入提前备库期,镍铁价格企稳于1010元/镍(到厂含税)附近。

供应方面,Mysteel预估9月不锈钢粗钢排产为337.57万吨,月环比增加0.73%,同比增加5.89%。

需求方面,临近金九银十传统旺季,而下游补库幅度有限,整体仍以刚需采购为主,目前市场对旺季预期尚报以期待。

库存方面,上周社会库存为108.65万吨,环比减0.21%。

综合而言,宏观受到经济走弱压力,短期需求难有明显起色,不锈钢期价上方空间有限,与此同时,印尼矿端偏紧及镍铁价格企稳对期价形成支撑,加之低估值与低利润,期价向下驱动也不足,维持震荡思路,后市主要关注宏观变化、下游补库情况、供应是否减产、印尼镍矿供应状态。

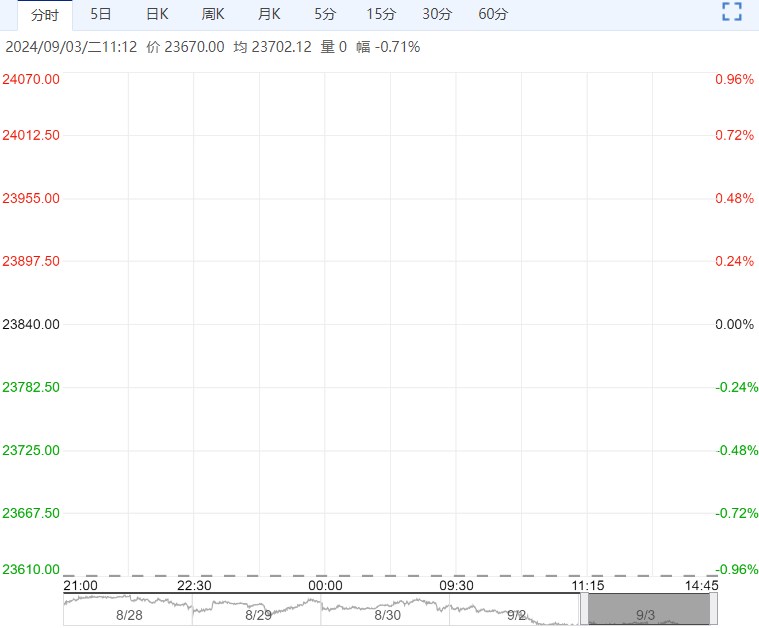

【沪镍】:短期镍价或偏弱震荡

宏观方面,中国官方制造业PMI继续走弱,录得49.1,市场情绪偏空,关注本周美国PMI数据和非农就业数据指示。

镍矿方面,印尼镍矿供应维持紧张局面,镍矿成交价格居高不下。

中间品方面,受天气因素干扰,印尼中间品项目边际减产,中间品价格坚挺。

硫酸镍方面,原料成本支撑硫酸镍价格,但受制于需求改善力度有限,预计硫酸镍价格持稳为主。

综合而言,宏观氛围偏空,弱势基本面及明显累库也带来压制,但考虑到当前价格已向下破高冰镍一体化成本线,印尼镍矿供应紧张情况下镍价难以继续深跌,或偏弱震荡运行,关注12.5万关口支撑位。

<上一篇 沪锡进入消费淡季 预计沪锌短期偏强运行

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...